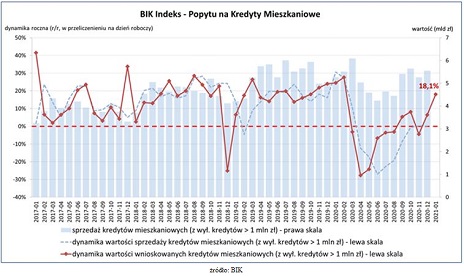

W styczniu 2021 r. o kredyt mieszkaniowy wnioskowało łącznie 37,46 tys. potencjalnych kredytobiorców, w porównaniu do 37,36 tys. rok wcześniej – jest to wzrost o +0,3%. W porównaniu do grudnia 2020 r., liczba wnioskujących wzrosła o 11,5%, a w stosunku do minimum z kwietnia 2020 r. wzrosła aż o 34,7%. Średnia kwota wnioskowanego kredytu mieszkaniowego w styczniu br. wyniosła 306,46 tys. zł i była o 6,6% wyższa niż w styczniu 2020 r.

„Na wartość Indeksu pozytywnie wpłynął głównie wzrost średniej kwoty wnioskowanego kredytu przy praktycznie takiej samej liczbie wnioskodawców. Drugim czynnikiem była liczba dni roboczych. W tym roku w styczniu mieliśmy pięć weekendów, stąd liczba dni roboczych wyniosła tylko 19, w poprzednim roku było ich 21. W algorytmie Indeksu kwotę wnioskowanych kredytów z całego miesiąca dzielimy na liczbę dni roboczych, czyli im mniej dni, tym większa kwota na jeden dzień, a zatem wyższa wartość Indeksu”.

Po serii ujemnych odczytów z okresu marzec – sierpień 2020 r. oraz listopada 2020 r. mamy kolejny wysoki dodatni odczyt. Wartość Indeksu w porównaniu do odczytu z grudnia 2020 r. wzrosła o 11,7 p.p. Popyt w ujęciu liczby osób wnioskujących o kredyt mieszkaniowy praktycznie odbudował się do poziomu ze stycznia 2020 r., czyli sprzed pandemii.

„Na uwagę zasługuje wzrost średniej kwoty wnioskowanego kredytu. Odzwierciedla to obecną sytuację na rynku mieszkaniowym, wzrost średniej ceny PUM-u oraz zakup większych nieruchomości. Trzeba również pamiętać, że banki poluzowały wymagania odnośnie wkładu własnego (spadek wymaganego wkładu), co przekłada się na akceptowanie wyższej wartości wskaźnika LtV. Z uwagi na pandemię (z jednej strony możliwa trzecia fala w lutym – marcu, z drugiej strony wzrost liczby osób zaszczepionych) sytuacja na rynku kredytów hipotecznych będzie dynamiczna – trudno więc obecnie prognozować, jaki będzie popyt na kredyty mieszkaniowe w całym 2021 r. Przy optymistycznym scenariuszu, trend wzrostowy powinien cechować również popyt na kredyty mieszkaniowe” – mówi prof. Waldemar Rogowski, Główny Analityk Biura Informacji Kredytowej.

„Trzeba również pamiętać, że Indeks opisuje jedynie stronę popytową rynku kredytów mieszkaniowych i to tylko w wymiarze wartościowym. Wartość akcji kredytowej będzie determinowana polityką kredytową banków, która określi poziom akceptacji wniosków kredytowych. Należy jednak pamiętać, że kredyty mieszkaniowe procesowane są około 1-2 miesięcy. Czyli wpływ styczniowego popytu na sprzedaż będzie widoczny dopiero w kolejnych miesiącach. Na cały 2021 r. BIK prognozuje wartość akcji kredytowej na poziomie 72 mld zł – czyli ok 14% wyższą niż w 2020 r. Zachęcam więc do lektury comiesięcznego Newslettera kredytowego” – dodaje prof. Rogowski.

źródło: BIK