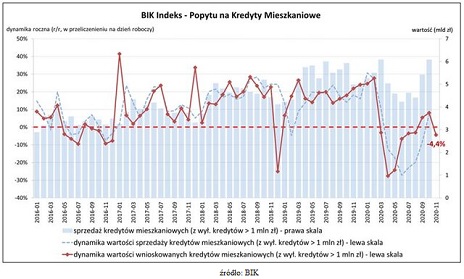

W listopadzie 2020 r. o kredyt mieszkaniowy wnioskowało łącznie 31,72 tys. potencjalnych kredytobiorców, w porównaniu do 33,60 tys. rok wcześniej – jest to spadek o -5,6%. W porównaniu do października 2020 r., liczba wnioskujących spadła o 17,5%, zaś w stosunku do minimum z kwietnia 2020 r. wzrosła o 14,0%. Średnia kwota wnioskowanego kredytu mieszkaniowego w listopadzie br. wyniosła 300,21 tys. zł i była o 6,6% wyższa niż w listopadzie 2019 r.

„Na wartość Indeksu pozytywnie wpłynął wzrost średniej kwoty wnioskowanego kredytu, która ponownie (po kwietniu br.) przebiła barierę 300 tys. zł. Natomiast negatywny wpływ miał spadek liczby wnioskodawców. Listopadowy odczyt Indeksu jest ponownie ujemny. Nie ma więc kontynuacji optymizmu, jaki obserwowaliśmy we wrześniowym, a jeszcze wyraźniej w październikowym odczycie, które były dodatnie po serii ujemnych odczytów z okresu marzec – sierpień. Mamy więc pierwszy sygnał ostrzegawczy wskazujący, że odbudowa popytu (ujęcie wartościowe) na rynku kredytów mieszkaniowych przyjmie raczej kształt litery W. Potwierdza się więc moja ostrożność co do optymizmu, wzmiankowana w poprzedniej – październikowej informacji o BIK Indeksie. Na razie mamy labilność popytu na kredyty mieszkaniowe: w styczniu i lutym duże wzrosty, w marcu lekki spadek, w kwietniu – głęboki spadek, w maju lekka poprawa, w czerwcu wyraźna poprawa, stabilizacja w miesiącach wakacyjnych lipcu i sierpniu, we wrześniu i październiku odczyty dodatnie i ponowny spadek w listopadzie.

Dużą niewiadomą będzie sytuacja w grudniu, jednak wygląda na to, że w 2021 rok wejdziemy raczej w pesymistycznych nastrojach. Trzeba również pamiętać, że Indeks opisuje jedynie stronę popytową rynku kredytów mieszkaniowych i to tylko w wymiarze wartościowym. Warto zwrócić uwagę na wzrost wartości średniej kwoty wnioskowanego kredytu, co częściowo może być związane z poluzowaniem przez część banków wymagań co do udziału własnego – a tym samym wzrostu akceptowalnego poziomu wskaźnika LtV – wyjaśnia prof. Waldemar Rogowski, Główny Analityk Biura Informacji Kredytowej.

źródło: BIK