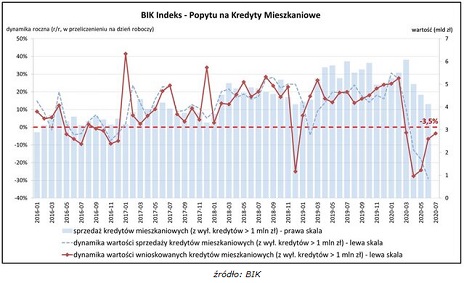

Z danych BIK wynika, że w lipcu 2020 o kredyty mieszkaniowe wnioskowało łącznie 38,75 tys. zainteresowanych. W lipcu 2019 takich wniosków napłynęło 41,39 tys. Co oznacza spadek o 6,4%. Należny jednak zaznaczyć, że w porównaniu do czerwca 2020 nastąpił wzrost o 7,3% natomiast w stosunku do kwietnia br. odnotowano wzrost aż o 39,3%. Średnia kwota wnioskowanego kredytu mieszkaniowego w lipcu br. wyniosła 286,2 tys. zł i była o 3% wyższa niż w lipcu 2019 r. W porównaniu do lutego 2020 r. (ostatni miesiąc przedpandemiczny) średnia kwota kredytu spadła o -2%.

„Na wartość Indeksu Popytu na kredyty mieszkaniowe negatywnie wpłynął spadek liczby wnioskodawców, pozytywnie natomiast wzrost średniej kwoty wnioskowanego kredytu. W lipcu kontynuowany był proces odmrażania gospodarki, zapoczątkowany w maju. Odczyt lipcowy Indeksu, pomimo, że nadal jest ujemny i daleko mu do odczytu lutowego br. (+27,6%), który zakończył wzrostowy trend popytu na kredyty mieszkaniowe, jest już kolejnym po czerwcu wskazaniem odbudowy popytu na rynku kredytów mieszkaniowych. Otwartym pytaniem pozostaje, na jak długo. Na razie mamy swoisty rollercoaster: w lutym – euforia, w kwietniu – głęboka depresja, w maju lekka poprawa, w czerwcu wyraźna poprawa, która jest kontynuowana w lipcu. Nadal jednak jest prawdopodobny scenariusz drugiej fazy pandemii na jesieni. Trzeba również pamiętać, że Indeks obrazuje jedynie odbudowę strony popytowej rynku kredytów mieszkaniowych, a wniosek o kredyt mieszkaniowy procesowany jest około 1,5 do 2 miesięcy. Należy ponadto mieć na względzie, że banki nadal stosują konserwatywną politykę kredytową, co powoduje spadek poziomu akceptacji wniosków kredytowych. Dlatego też w miarę optymistyczne odczyty poziomu popytu na kredyty mieszkaniowe nie oznaczają, że nastąpi również wzrost akcji kredytowej.”- komentuje prof. Waldemar Rogowski, główny analityk BIK

źródło: BIK