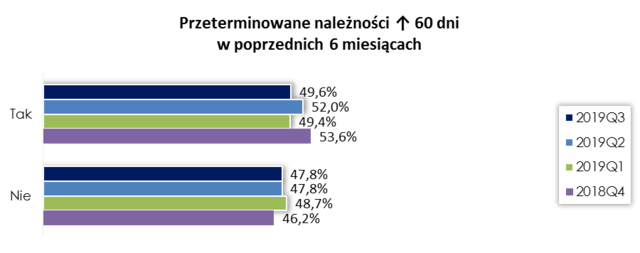

W porównaniu z II kw. firm, których kontrahenci zawodzą w terminowym regulowaniu zobowiązań i opóźniają przelewy przez ponad dwa miesiące, ubyło o 2,4 pkt. proc. Obecnie na problemy skarży się 49,6 proc. - wynika z cokwartalnego badania Instytutu Keralla Research, wykonywanego na zlecenie Rejestru Dłużników BIG InfoMonitor, wśród 500 mikro, małych i średnich firm handlujących z odroczonym terminem płatności.

Źródło: Badanie Keralla Research dla BIG InfoMonitor

Źródło: Badanie Keralla Research dla BIG InfoMonitor

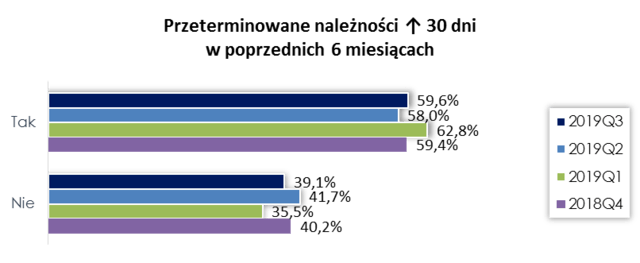

Poprawa? - Tak, ale nie do końca taka, jakiej oczekuje rynek. Niesolidni dłużnicy skrócili termin opóźnień i ubyło firm, którym kontrahenci przeciągają płatności przez ponad 60 dni, a przybyło takich, którym płatności opóźnianie są krócej – mówi Sławomir Grzelczak, prezes BIG InfoMonitor.

Źródło: Badanie Keralla Research dla BIG InfoMonitor

Źródło: Badanie Keralla Research dla BIG InfoMonitor

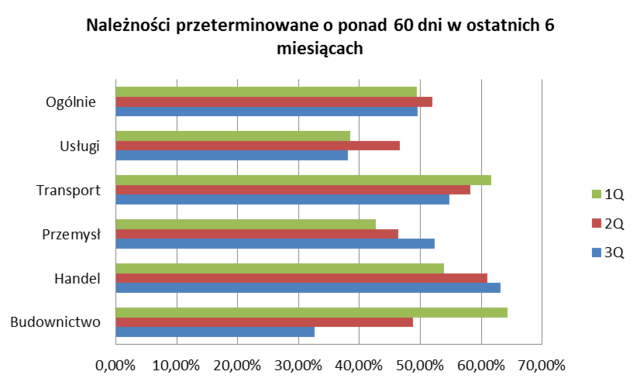

W zdecydowanie najtrudniejszej sytuacji znajduje się handel. Trzecia tegoroczna fala badania pokazuje, że z każdym kwartałem coraz więcej firm zajmujących się sprzedażą na rzecz innych firm musi miesiącami czekać na płatności. Już niemal dwie na trzy firmy (63 proc.) czekają na uregulowanie wystawionej faktury przez ponad dwa miesiące, na początku roku była to co druga. Biorąc pod uwagę, że w badaniu uczestniczą tylko firmy, które dają odroczone terminy płatności, problem dotyczy głównie handlu hurtowego uzależnionego m.in. od sklepów detalicznych, a te jak widać w statystykach Rejestru Dłużników BIG InfoMonitor i BIK nie są w najlepszej formie jeśli chodzi o solidność płatniczą.

– W ciągu roku kwota zaległości handlu detalicznego wobec kontrahentów i banków wzrosła o 25 proc. podczas gdy zaległości handlu hurtowego o 17 proc., a firm we wszystkich sektorach gospodarki o mniej niż 16 proc. – zauważa Sławomir Grzelczak. Powód? – Mniejsze sklepy aby nawiązać walkę konkurencyjną z dyskontami muszą konkurować między innymi szerszym asortymentem, a to niesie ryzyko, że część towaru będzie rotowała wolniej, co z kolei zamraża fundusze. Przy niskiej rentowności może przyczyniać się do pogorszenia płynności i opóźnień płatności. Nie bez znaczenia jest też polityka producentów, którzy często oferują mniejszym sklepom znacznie gorsze warunki cenowe niż dyskontom co niekorzystnie wpływa na ich rentowność – tłumaczy Maciej Ptaszyński, dyrektor generalny Polskiej Izby Handlu.

Źródło: Badanie Keralla Research dla BIG InfoMonitor

Problem niesolidnych kontrahentów jest również powszechny wśród firm transportowych. Nie bez powodu notują one w tym roku największy wzrost upadłości spośród wszystkich branż. Wprawdzie sytuacja się poprawia, ale zmiana jest na tyle nieznaczna, że firmy transportowe, które mają kłopot z wyegzekwowaniem płatności od odbiorców swoich usług wciąż przeważają i jest ich aktualnie 55 proc.

Niewiele lepiej jest w przemyśle. Trzeci kwartał jest kolejnym, w którym przybyło przedsiębiorstw przetwórczych długo oczekujących na spływ należności. Kłopot ma prawie 53 proc. z nich, o 10 pkt. proc. więcej niż na początku roku.

Wyraźną poprawę odnotowały natomiast przedsiębiorstwa budowlane, gdy w I kwartale kłopoty zgłaszało dwie trzecie firm teraz co trzecia. Pozycjonuje to budownictwo jako branżę, w której obecnie najmniej firm doświadcza opóźnionych płatności od kontrahentów.

– Nie ma wątpliwości, że jest to efekt dobrej koniunktury na rynku budowlanym. Firmy budowlane znajdują się w łańcuchu wzajemnych powiązań i problemy z uzyskaniem płatności, to często kłopot w rozliczeniach z inną firmą budowlaną. Tymczasem ograniczone moce wytwórcze w sytuacji boomu budowlanego powodują, że w interesie wykonawców jest utrzymywanie dobrych relacji z podwykonawcami czyli m.in. płacenie im w terminie – wyjaśnia Sławomir Grzelczak, prezes BIG InfoMonitor.

Zdaniem Damiana Kaźmierczaka, głównego ekonomisty Polskiego Związku Pracodawców Budownictwa na ograniczonych mocach wytwórczych na krajowym rynku budowlanym korzystają szczególnie podwykonawcy czyli małe i średnie firmy, które potrafią wynegocjować atrakcyjne wynagrodzenie za zrealizowane prace. Natomiast przedsiębiorstwa duże, przede wszystkim te funkcjonujące w segmencie infrastruktury, balansują na krawędzi rentowności. Dopiero stopniowa finalizacja nierentownych kontraktów pozyskanych kilka lat temu pozwoli im spojrzeć na kolejne kwartały z większym optymizmem.

W porównaniu do okresu sprzed kilku kwartałów, w którym mieliśmy do czynienia ze spiętrzeniem prac w niemal wszystkich segmentach rynku budowlanego, obecnie obserwujemy już umiarkowane schłodzenie koniunktury. Dotyczy to przede wszystkim obszaru infrastruktury transportowej, ale także segmentu nieruchomości komercyjnych i mieszkaniowych, w ostatnim czasie spadła również dynamika inwestycji w samorządach – dodaje Damian Kaźmierczak.

Dla kontrahentów, branż z największymi problemami: handlowej, transportowej i przemysłowej, oznacza wyższe ryzyko współpracy. Jeśli przedsiębiorca nie dostaje płatności, to w wielu przypadkach nie jest w stanie uregulować swoich zobowiązań.

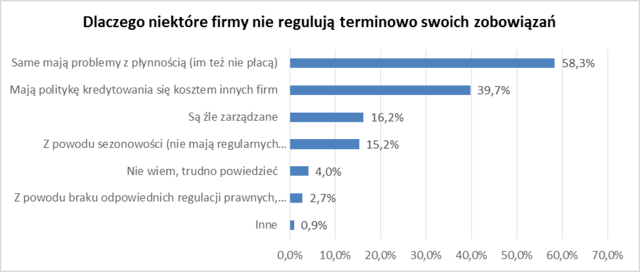

Pokazują to zresztą wyniki badania. Zaległe zobowiązania działają w biznesie na zasadzie domina. Zdaniem sześciu na dziesięciu badanych firm sektora MSP, przedsiębiorstwa nie regulują terminowo swoich zobowiązań, ponieważ sami również mają przeterminowane należności. Pojawiają się problemy z utrzymaniem płynności finansowej i brakuje pieniędzy na obsługę zobowiązań.

Źródło: Badanie Keralla Research dla BIG InfoMonitor

Czterech na dziesięciu uważa jednak, że przyczyną jest chęć kredytowania się kosztem innych firm. Najgorsze zdanie o swoich dłużnikach mają transport i budownictwo, większość przedsiębiorstw z tych branż jest przekonana, że są wykorzystywane przez kontrahentów.

Wcale nie mało, bo 15 proc. przedsiębiorców uważa też, że ich firma nie otrzymuje płatności w terminie, bo odbiorca źle prowadzi swój biznes, a kolejne 15 proc. realizuje kontrakty na rzecz firm sezonowych, a te nie w każdym miesiącu mają z czego zapłacić.

Czy najbliższe miesiące dają szansę na poprawę? – Raczej nie należy na to liczyć, ponieważ zamknięcie roku powoduje, że wiele firm chce wykazać możliwie najkorzystniejsze wskaźniki finansowe i wolą m.in. zatrzymać więcej gotówki w kasie niż uregulować zobowiązania – podsumowuje Sławomir Grzelczak.

Za każdym razem podpisując umowę warto sprawdzać w rejestrze dłużników BIG potencjalnego kontrahenta, a biorąc pod uwagę, że najwięcej problemów sprawiają ci, z którymi relacje trwają już ponad trzy lata, dobrze jest monitorować na bieżąco każdego odbiorcę. Obecnie w BIG InfoMonitor widnieje ponad 248 tys. firm z zaległościami, ich łączne długi przekraczają 6,5 mld zł. Nie ma wątpliwości, że informacje o tym, że firma jest wpisana do BIG z nieuregulowanym zobowiązaniem wobec kontrahenta, firmy leasingowej, czy ubezpieczyciela to wystarczające ostrzeżenie, by z rezerwą podejść do kontraktu.

źródło: BIK