Cechą charakterystyczną kamienic jest ich atrakcyjne położenie w najlepszych lokalizacjach miasta i niepowtarzalne walory architektoniczne, historyczne i artystyczne. Najlepsze lokalizacje generują najwyższe dochody z czynszów i usług (turystyka i gastronomia), a niepowtarzalność architektoniczna i historyczna jest źródłem dobrej „marki” dla właściciela takiego budynku. Dlatego można mówić o odrębnym segmencie rynku nieruchomości – rynku kamienic, z jego własną dynamiką, popytem i podażą.

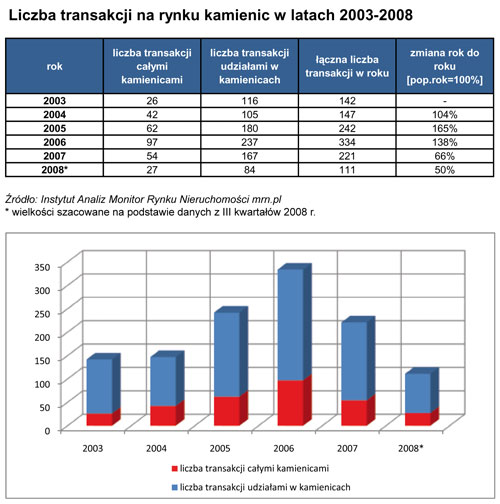

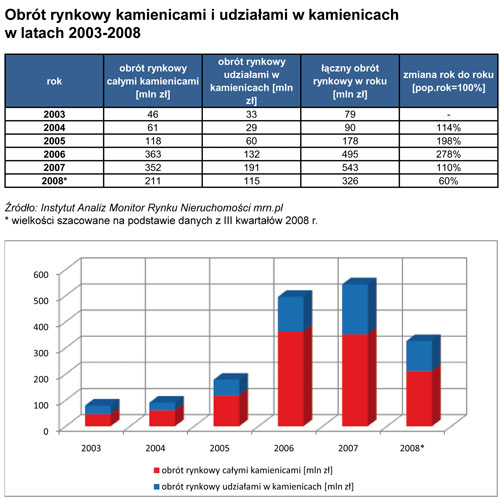

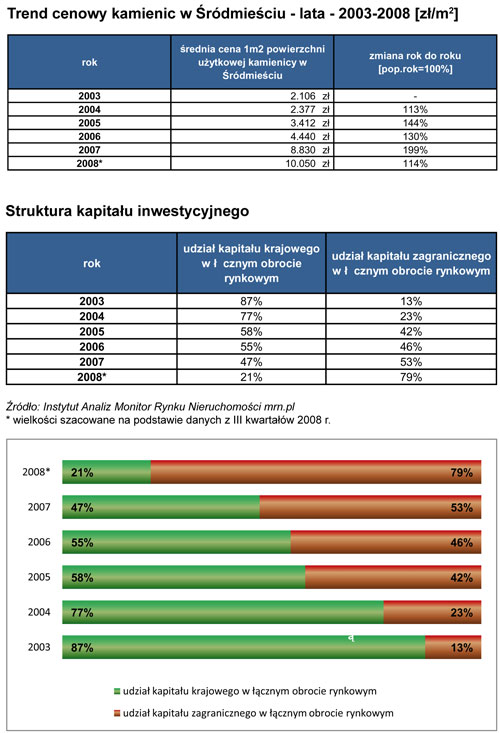

Specyfiką tego rynku jest jego ograniczona podaż, gdyż przedwojennych kamienic nie przybywa, a nowe oferty sprzedaży kamienic są najczęściej wynikiem regulacji stanów prawnych, zwłaszcza prawa własności. Najmodniejsze ulice, wzdłuż których rozciąga się zabytkowa i przedwojenna zabudowa mieszkalna, to w Śródmieściu obszar Plant, z ulicą Floriańską, Rynkiem Głównym, Grodzką i Szewską, dalej przedwojenne dzielnica Kazimierz z ulicą Szeroką, Krakowską i Starowiślną, ponadto ulica Stradomska, Zwierzyniecka, Karmelicka, Długa, Lubicz, Grzegórzecka. W Krowodrzy najatrakcyjniejszy jest Salwator wokół Placu Na Stawach i ul. Kościuszki, atrakcyjny jest też obszar wokół ul. Lea, Królewskiej, Mazowieckiej i Wrocławskiej. Stare Podgórze to przede wszystkim ulice Kalwaryjska i Limanowskiego z przecznicami, ale coraz modniejsze są tereny powyżej tych ulic na Wzgórzu Lasoty (Zamojskiego, Parkowa) oraz Dębniki. Obrót rynkowy kamienicami w Krakowie występuje na obszarze trzech dawnych dzielnic: Śródmieścia, Krowodrzy i Podgórza. Na podstawie dotychczasowych zarejestrowanych transakcji sprzedaży (po trzech kwartałach 2008 r.) szacuje się, że w 2008 roku nastąpił gwałtowny spadek obrotów na rynku: zawarto o 50% mniej transakcji sprzedaży kamienic lub ich udziałów, a wartość obrotów zmalała o 40% w stosunku do roku 2007. Równocześnie wzrosła o 14% średnia cena jednostkowa kamienicy (1 m2 powierzchni użytkowej) w ciągu ostatniego roku.

Kraków ul. Bożego Ciała

Wolumen (ilość) zawartych transakcji w 2008 gwałtownie spadł do poziomu z 2003 r. Właścicieli zmieniło zaledwie osiemdziesiąt parę kamienic, dwukrotnie mniej niż w 2007 r.! Obroty spadały jednak znacznie wolniej i wciąż były wysokie w porównaniu z latami 2003-2005. Świadczy to szybko malejącym popycie na powierzchnie w centrum miasta spowodowanym wysokimi cenami na rynku.

Potwierdzeniem tej sytuacji na rynku był obserwowany ciągły wzrost cen 1m2 powierzchni użytkowej kamienic w Śródmieściu (w Podgórzu i Krowodrzy podobnie). Po gorączce na rynku nieruchomości w 2006 i 2007 r., gdy ceny rosły w tempie kilkudziesięciu procent rocznie, w 2008 roku dynamika wzrostu wyraźnie opadła do 14%, a pod koniec roku rozpoczął się już niewielki spadek cen.

Rok 2008 to czas zmiany trendu, przesilenia na rynku kamienic – popyt spadł a podaż i ceny utrzymywały się na wysokim poziomie, co widoczne było po ilości ofert.

Kraków ul. Długa 48

Na przełomie 2008 i 2009 roku oferowanych było prawie 180 kamienic do sprzedaży. Oznacza to 80% wzrost podaży w stosunku do roku poprzedniego. Największa ilość oraz wartość oferowanych kamienic dotyczy obszaru Śródmieścia (prawie 100 ofert), wyraźnie mniej nieruchomości było do kupienia w Krowodrzy (30) i Podgórzu (50). Średnia cena ofertowa kamienicy w Śródmieściu sięgała prawie 10 tys. zł/m2, a najdroższa oferta sięgała 35 tys. zł/m2. W Krowodrzy średnia cena ofertowa wynosiła prawie 7 tys. zł/m2 a maksymalna ponad 11 tys. zł/m2. W Podgórzu cena średnia nie przekraczała 8 tys. zł/m2 a najdroższa wynosiła ponad 16 tys. zł/m2. Najdroższa kamienica oferowana była na Stradomiu za cenę 65 mln zł.

Kraków ul. Długa 47

W 2008 roku sprzedano aż 3 kamienice w Śródmieściu za ponad 10 mln zł każda a najdroższe kamienice w Krowodrzy i Podgórzu kosztowały ponad 3,5 mln zł. Średni wydatek na zakup kamienicy w Krakowie to 5,2 mln zł. 1 m2 powierzchni użytkowej kamienicy nie przekroczył 20.000 zł/m2 nawet w najdroższych punktach miasta (Rynek Główny, Floriańska, Grodzka, Szewska).

Szacuje się, że obrót rynkowy w 2008 roku wyniósł nieco ponad 300 mln zł, co oznacza spadek w stosunku do 2007 roku o ok. 40% (ilość transakcji spadła o 50%). Dane te wskazują, że największy napływ kapitału inwestycyjnego był w 2006 r., gdy zarejestrowano największą ilość transakcji przy rosnących cenach i malejącej podaży, a rok 2008 był okresem realizacji zysków i odsprzedaży kamienic (jako budynków lub, po podziale, jako nieruchomości lokalowych), stąd gwałtowny wzrost cen i ich podaży przy jednoczesnym spadku popytu.

Kraków wciąż jest rynkiem o znaczeniu ponadregionalnym, międzynarodowym. Analiza transakcji na obszarze Kazimierza i Stradomia wskazuje na coraz większy udział zagranicznego kapitału, głównie z państw Unii Europejskiej, USA i Izraela. W 2008 można mówić nawet o dominacji kapitału zagranicznego w stosunku do krajowego – jego udział w obrotach szacuje się na prawie 80%, podczas gdy w 2007 wynosił on 53% a np. w 2003 tylko 13%.

Kraków ul. Józefa 34

Co przyciąga zagranicznych inwestorów do Krakowa?

Oprócz czynników makroekonomicznych obserwowanych już w latach poprzednich, takich jak wejście Polski do UE, wzrost gospodarczy i hossa na rynku nieruchomości istotna jest także bardzo dobra „marka” turystyczna Krakowa. Owocem gwałtownego wzrostu ruchu turystycznego w mieście opisywanym w mediach jako jedna z kilku stolic turystycznych Europy jest rosnące zaangażowanie inwestorów branży turystycznej.

Właśnie inwestycje związane z turystyką w ostatnich latach są jedną z głównych strategii inwestycyjnych na rynku kamienic. W ścisłym centrum brak wolnych terenów pod budowę hoteli i innych obiektów turystycznych, ponadto występuje duży popyt na małe hoteliki i hostele (nieskategoryzowane obiekty o niższym standardzie od hoteli i pensjonatów, ale oferujące znacznie tańsze noclegi). Kamienice, będące dotychczas budynkami wielorodzinnymi, modernizowane są pod funkcje turystyczne w całości lub w części, często z wykorzystaniem parteru i piwnic na lokale gastronomiczne.

W dalszym ciągu duży odsetek wśród kupujących stanowią „rentierzy”, inwestujący swoje nadwyżki finansowe w nieruchomości, które powinny im przynosić stałe źródło dochodów z wynajmu. W tym przypadku podstawą do negocjacji ceny sprzedaży jest stopa zwrotu z inwestycji. Tę grupę inwestorów interesują głównie kamienice przy głównych ciągach handlowych, takich jak Floriańska, Grodzka, Szewska, Rynek Główny.

W 2008 roku zniknęli z rynku inwestorzy krótkoterminowi (odsprzedający szybko poszczególne mieszkania i czerpiący zysk z różnicy cen oraz adaptacji dodatkowych powierzchni strychowych i nadbudowy kolejnych kondygnacji mieszkalnych), dla których obecne ceny były już zbyt wysokie. Była to główna przyczyna załamania się popytu.

Instytut Analiz Monitor Rynku Nieruchomości mrn.pl przewiduje, że po okresie stagnacji w 2008 roku i spadków cen w 2009 r. kapitał inwestycyjny powróci na rynek kamienic, a ich ceny osiągną nowe rekordy. Są to bowiem nieruchomości najlepiej położone w Krakowie, unikatowe jako dobra kultury i dzieła wybitnych architektów, a moda na apartamenty w zabytkowym centrum stolicy turystycznej Polski będzie wciąż nakręcała koniunkturę w tym segmencie rynku. Dodatkową przesłanką do powrotu inwestorów na ten rynek jest znaczące osłabienie polskiej waluty względem euro i dolara, co oznacza dla inwestorów zagranicznych obniżkę cen krakowskich kamienic. Powrót do wzrostów cen nie nastąpi jednak wcześniej niż w 2010 r.

Kraków, marzec 2009

Specyfiką tego rynku jest jego ograniczona podaż, gdyż przedwojennych kamienic nie przybywa, a nowe oferty sprzedaży kamienic są najczęściej wynikiem regulacji stanów prawnych, zwłaszcza prawa własności. Najmodniejsze ulice, wzdłuż których rozciąga się zabytkowa i przedwojenna zabudowa mieszkalna, to w Śródmieściu obszar Plant, z ulicą Floriańską, Rynkiem Głównym, Grodzką i Szewską, dalej przedwojenne dzielnica Kazimierz z ulicą Szeroką, Krakowską i Starowiślną, ponadto ulica Stradomska, Zwierzyniecka, Karmelicka, Długa, Lubicz, Grzegórzecka. W Krowodrzy najatrakcyjniejszy jest Salwator wokół Placu Na Stawach i ul. Kościuszki, atrakcyjny jest też obszar wokół ul. Lea, Królewskiej, Mazowieckiej i Wrocławskiej. Stare Podgórze to przede wszystkim ulice Kalwaryjska i Limanowskiego z przecznicami, ale coraz modniejsze są tereny powyżej tych ulic na Wzgórzu Lasoty (Zamojskiego, Parkowa) oraz Dębniki. Obrót rynkowy kamienicami w Krakowie występuje na obszarze trzech dawnych dzielnic: Śródmieścia, Krowodrzy i Podgórza. Na podstawie dotychczasowych zarejestrowanych transakcji sprzedaży (po trzech kwartałach 2008 r.) szacuje się, że w 2008 roku nastąpił gwałtowny spadek obrotów na rynku: zawarto o 50% mniej transakcji sprzedaży kamienic lub ich udziałów, a wartość obrotów zmalała o 40% w stosunku do roku 2007. Równocześnie wzrosła o 14% średnia cena jednostkowa kamienicy (1 m2 powierzchni użytkowej) w ciągu ostatniego roku.

Kraków ul. Bożego Ciała

Wolumen (ilość) zawartych transakcji w 2008 gwałtownie spadł do poziomu z 2003 r. Właścicieli zmieniło zaledwie osiemdziesiąt parę kamienic, dwukrotnie mniej niż w 2007 r.! Obroty spadały jednak znacznie wolniej i wciąż były wysokie w porównaniu z latami 2003-2005. Świadczy to szybko malejącym popycie na powierzchnie w centrum miasta spowodowanym wysokimi cenami na rynku.

Potwierdzeniem tej sytuacji na rynku był obserwowany ciągły wzrost cen 1m2 powierzchni użytkowej kamienic w Śródmieściu (w Podgórzu i Krowodrzy podobnie). Po gorączce na rynku nieruchomości w 2006 i 2007 r., gdy ceny rosły w tempie kilkudziesięciu procent rocznie, w 2008 roku dynamika wzrostu wyraźnie opadła do 14%, a pod koniec roku rozpoczął się już niewielki spadek cen.

Rok 2008 to czas zmiany trendu, przesilenia na rynku kamienic – popyt spadł a podaż i ceny utrzymywały się na wysokim poziomie, co widoczne było po ilości ofert.

Kraków ul. Długa 48

Na przełomie 2008 i 2009 roku oferowanych było prawie 180 kamienic do sprzedaży. Oznacza to 80% wzrost podaży w stosunku do roku poprzedniego. Największa ilość oraz wartość oferowanych kamienic dotyczy obszaru Śródmieścia (prawie 100 ofert), wyraźnie mniej nieruchomości było do kupienia w Krowodrzy (30) i Podgórzu (50). Średnia cena ofertowa kamienicy w Śródmieściu sięgała prawie 10 tys. zł/m2, a najdroższa oferta sięgała 35 tys. zł/m2. W Krowodrzy średnia cena ofertowa wynosiła prawie 7 tys. zł/m2 a maksymalna ponad 11 tys. zł/m2. W Podgórzu cena średnia nie przekraczała 8 tys. zł/m2 a najdroższa wynosiła ponad 16 tys. zł/m2. Najdroższa kamienica oferowana była na Stradomiu za cenę 65 mln zł.

Kraków ul. Długa 47

W 2008 roku sprzedano aż 3 kamienice w Śródmieściu za ponad 10 mln zł każda a najdroższe kamienice w Krowodrzy i Podgórzu kosztowały ponad 3,5 mln zł. Średni wydatek na zakup kamienicy w Krakowie to 5,2 mln zł. 1 m2 powierzchni użytkowej kamienicy nie przekroczył 20.000 zł/m2 nawet w najdroższych punktach miasta (Rynek Główny, Floriańska, Grodzka, Szewska).

Szacuje się, że obrót rynkowy w 2008 roku wyniósł nieco ponad 300 mln zł, co oznacza spadek w stosunku do 2007 roku o ok. 40% (ilość transakcji spadła o 50%). Dane te wskazują, że największy napływ kapitału inwestycyjnego był w 2006 r., gdy zarejestrowano największą ilość transakcji przy rosnących cenach i malejącej podaży, a rok 2008 był okresem realizacji zysków i odsprzedaży kamienic (jako budynków lub, po podziale, jako nieruchomości lokalowych), stąd gwałtowny wzrost cen i ich podaży przy jednoczesnym spadku popytu.

Kraków wciąż jest rynkiem o znaczeniu ponadregionalnym, międzynarodowym. Analiza transakcji na obszarze Kazimierza i Stradomia wskazuje na coraz większy udział zagranicznego kapitału, głównie z państw Unii Europejskiej, USA i Izraela. W 2008 można mówić nawet o dominacji kapitału zagranicznego w stosunku do krajowego – jego udział w obrotach szacuje się na prawie 80%, podczas gdy w 2007 wynosił on 53% a np. w 2003 tylko 13%.

Kraków ul. Józefa 34

Co przyciąga zagranicznych inwestorów do Krakowa?

Oprócz czynników makroekonomicznych obserwowanych już w latach poprzednich, takich jak wejście Polski do UE, wzrost gospodarczy i hossa na rynku nieruchomości istotna jest także bardzo dobra „marka” turystyczna Krakowa. Owocem gwałtownego wzrostu ruchu turystycznego w mieście opisywanym w mediach jako jedna z kilku stolic turystycznych Europy jest rosnące zaangażowanie inwestorów branży turystycznej.

Właśnie inwestycje związane z turystyką w ostatnich latach są jedną z głównych strategii inwestycyjnych na rynku kamienic. W ścisłym centrum brak wolnych terenów pod budowę hoteli i innych obiektów turystycznych, ponadto występuje duży popyt na małe hoteliki i hostele (nieskategoryzowane obiekty o niższym standardzie od hoteli i pensjonatów, ale oferujące znacznie tańsze noclegi). Kamienice, będące dotychczas budynkami wielorodzinnymi, modernizowane są pod funkcje turystyczne w całości lub w części, często z wykorzystaniem parteru i piwnic na lokale gastronomiczne.

W dalszym ciągu duży odsetek wśród kupujących stanowią „rentierzy”, inwestujący swoje nadwyżki finansowe w nieruchomości, które powinny im przynosić stałe źródło dochodów z wynajmu. W tym przypadku podstawą do negocjacji ceny sprzedaży jest stopa zwrotu z inwestycji. Tę grupę inwestorów interesują głównie kamienice przy głównych ciągach handlowych, takich jak Floriańska, Grodzka, Szewska, Rynek Główny.

W 2008 roku zniknęli z rynku inwestorzy krótkoterminowi (odsprzedający szybko poszczególne mieszkania i czerpiący zysk z różnicy cen oraz adaptacji dodatkowych powierzchni strychowych i nadbudowy kolejnych kondygnacji mieszkalnych), dla których obecne ceny były już zbyt wysokie. Była to główna przyczyna załamania się popytu.

Instytut Analiz Monitor Rynku Nieruchomości mrn.pl przewiduje, że po okresie stagnacji w 2008 roku i spadków cen w 2009 r. kapitał inwestycyjny powróci na rynek kamienic, a ich ceny osiągną nowe rekordy. Są to bowiem nieruchomości najlepiej położone w Krakowie, unikatowe jako dobra kultury i dzieła wybitnych architektów, a moda na apartamenty w zabytkowym centrum stolicy turystycznej Polski będzie wciąż nakręcała koniunkturę w tym segmencie rynku. Dodatkową przesłanką do powrotu inwestorów na ten rynek jest znaczące osłabienie polskiej waluty względem euro i dolara, co oznacza dla inwestorów zagranicznych obniżkę cen krakowskich kamienic. Powrót do wzrostów cen nie nastąpi jednak wcześniej niż w 2010 r.

Kraków, marzec 2009

Krzysztof Bartuś

Prezes Instytutu Analiz Monitor Rynku Nieruchomości z siedzibą w Krakowie

analityk, doradca rynku nieruchomości, rzeczoznawca majątkowy

Prezes Instytutu Analiz Monitor Rynku Nieruchomości z siedzibą w Krakowie

analityk, doradca rynku nieruchomości, rzeczoznawca majątkowy

Źródło: Property Jornal Polska Giełda Nieruchomości 06-07/09