By spróbować pokusić się o prognozę dotyczącą cen mieszkań, należy zacząć od tego co jest obecnie. A z obecnej „rzeczywistości cenowej” wynika, że od dłuższego już czasu mamy do czynienia ze stabilizacją. Zarówno na rynku pierwotnym, jak i wtórnym mieszkania raczej nie drożeją, a jeśli tak, to niewiele.

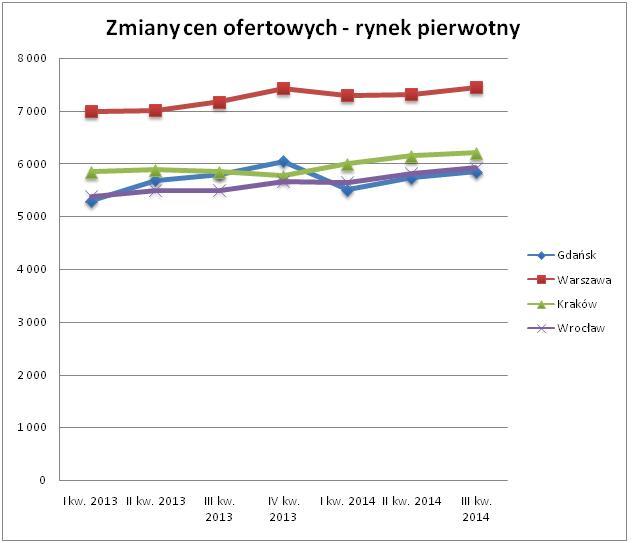

Z danych NBP za III kw. 2014 wynika, że w Warszawie na rynku pierwotnym od początku roku ceny wzrosły o niecałe 150 zł (7300 – 7440/ mkw.), we Wrocławiu o niecałe 300 zł (5600 – 5900), podobnie w Gdańsku (5500 – 5850), a w Krakowie o 200 zł (6000 – 6200 zł/ mkw.).

Jeśli chodzi o rynek wtórny: wg NBP spośród 4 wyżej wymienionych miast od stycznia do końca września 2014 najbardziej podrożały mieszkania w Gdańsku (4800 – 5040 zł/ mkw. – ceny transakcyjne) i w Krakowie (5730 – 5930 zł/ mkw.). Nie zmieniły się natomiast w Warszawie (około 7100 zł/ mkw.) i we Wrocławiu (5100 zł/ mkw.).

Z tych danych wynika, że powoli, ale jednak ceny mieszkań rosną. Dodajmy, że w ciągu 7 lat, w stosunku do górki cenowej z lat 2007 – 2008 średnio mieszkania w dużych miastach potaniały o 20 – 30 proc. a ich ceny wróciły do poziomów z 2006 roku.

Część obserwatorów rynku, na podstawie wywiadów i badań opinii wśród deweloperów prognozuje, że w tym roku czeka nas dalsza stabilizacja cenowa. Eksperci z tego „nurtu” argumentują, że wpływ 10 procentowego wymagalnego wkładu własnego przy kredytach hipotecznych nie będzie bardzo odczuwalny, bowiem częściowo zamortyzuje go program MDM, który w ten sposób ma wrócić do łask po rozczarowującym pierwszym roku funkcjonowania.

Oznaczałoby to, że deweloperzy nie odczują w sposób istotny odpływu klientów, ale też nie będzie ich znacznie więcej. Taki stan rzeczy pokrywałby się zresztą z oczekiwaniami samych firm deweloperskich, które w większości deklarują, że zachowają obecny poziom cen, choć jednocześnie przyznają, że przewidują mniej upustów, promocji itp.

Z danych GUS wynika natomiast, że deweloperzy będą w tym roku dużo budować. „W okresie jedenastu miesięcy 2014 r. wydano pozwolenia na budowę 144.404 mieszkań, tj. o 14,3 proc. więcej niż w analogicznym okresie 2013 r. (kiedy notowano spadek o 17,6 proc.)" – poinformował w grudniu GUS.

Nie brak również opinii zarówno ekspertów, jak i uczestników rynku, którzy wieszczą nie tylko brak wzrostów cen, ale i dalsze ich spadki. Uzasadnieniem dla takiego rozwoju wydarzeń mają być właśnie dotychczasowe, słabe wyniki MDM, które niewiele się zmienią z uwagi na niedostosowanie oferty do wymagań klientów, oraz słabe wyniki akcji kredytowej, mimo historycznie niskich stóp procentowych. Dodatkowo już teraz, coraz częściej na zakup decydują się ci klienci, którzy mają zgromadzoną wystarczającą gotówkę. Wg Amron – Sarfin sukcesywnie rośnie w puli udzielonych kredytów udział tych z wkładem własnym na poziomie od 20 do 50 proc. Co więcej – silną konkurencją dla MDM będzie rynek wtórny, który w dużych miastach jest tańszy często nawet od cen mieszkań z państwową dopłatą. Z kolei duża podaż nowych mieszkań będzie studzić ceny. Te wszystkie czynniki – dotyczące rynku pierwotnego – wskazują na utrzymanie się cen nowych mieszkań na podobnym poziomie do obecnego, albo i nawet i na spadki.

Dodać należy, że obecnie nie do przecenienia są czynniki o charakterze psychologicznym, które sprawiają, że obecny klient dużo ostrożniej podejmuje decyzję o kupnie mieszkania, czy zaciągnięciu kredytu. Wzrost wysokości wkładów własnych dostarczanych przez kredytobiorców świadczy o rosnącej świadomości ryzyka i realistycznej ocenie sytuacji na rynku, kosztów kredytu oraz własnych możliwości finansowych.

Który z powyższych, zarysowanych scenariuszy, okaże się prawdziwy? Dziś niemożliwa jest odpowiedź na to pytanie. Pewne jest natomiast, że nie będziemy mieli do czynienia z żadnymi spektakularnymi procesami. Okres bańki cenowej mamy już za sobą i na razie nic nie wskazuje, by tamten czas miał się powtórzyć.

Teresa Michniak WGN Nieruchomości