Najbardziej istotne wydarzenia miały jednak miejsce poza samym rynkiem mieszkaniowym. Wyniki referendum w Wielkiej Brytanii kazały zastanowić się nad ewentualnymi konsekwencjami Brexitu dla Polski: zmianami w budżecie unijnym, ryzykiem spowolnienia gospodarczego w Niemczech, a w konsekwencji także i w Polsce, oraz możliwością powrotu z Wielkiej Brytanii setek tysięcy młodych polskich emigrantów.

Czerwiec przyniósł również ogłoszenie przez rząd założeń Narodowego Programu Mieszkaniowego i skierowanie go do konsultacji społecznych. Oznaczało to rozpoczęcie analiz dotyczących potencjalnego i rzeczywistego wpływu nowego programu na rynek deweloperski.

Poziom niepewności dotyczącej zarówno polskiej, jak i europejskiej gospodarki, a także polskiej, ale zwłaszcza europejskiej sytuacji politycznej wyraźnie wzrósł, choć już kilka miesięcy temu trudno byłoby określić go jako niski. Nie przeszkodziło to jednak polskiemu rynkowi deweloperskiemu w biciu kolejnych kwartalnych rekordów.

Podaż i ceny

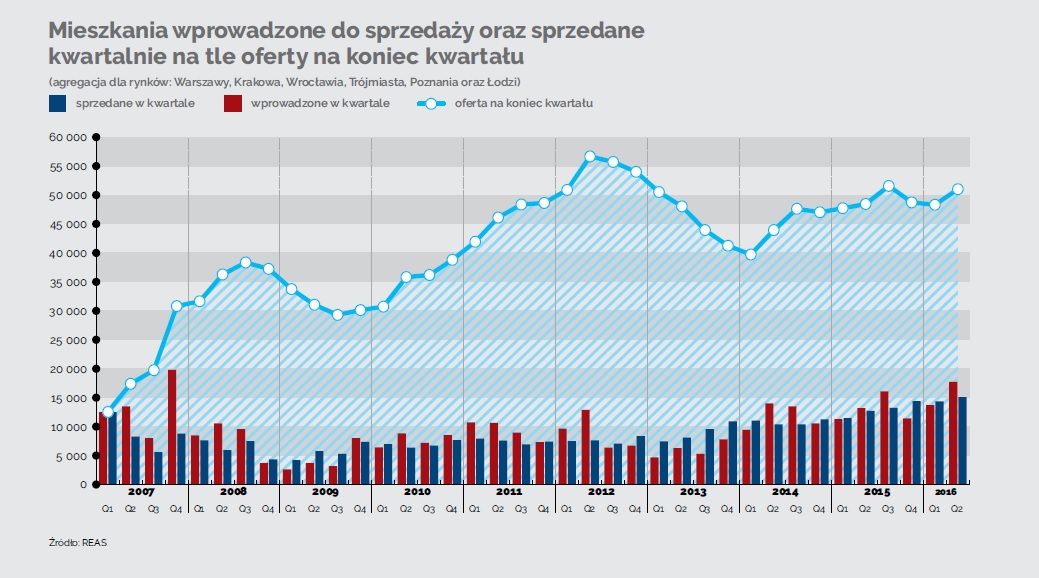

W II kwartale 2016 r., zgodnie z wynikami monitoringu REAS, w sześciu aglomeracjach o największej skali obrotów wprowadzono ponad 17,7 tys. mieszkań. Łącznie w czterech minionych kwartałach (od III kw. 2015 r. do II kw. 2016 r.) w sprzedaży na tych rynkach pojawiło blisko 58,9 tys. nowych lokali, a to oznacza, że pobity został kolejny rekord.

Ponieważ liczba lokali wprowadzonych do sprzedaży w analizowanym okresie przewyższyła o ponad 2,6 tys. liczbę jednostek sprzedanych, oferta na koniec kwartału wzrosła, przekraczając nieco 51 tys. Największy udział w tym wzroście ma rynek warszawski, gdzie oferta powiększyła się o prawie 2 tys. Kolejny tysiąc, to łączny przyrost oferty na rynkach: wrocławskim, krakowskim i poznańskim. Natomiast w Trójmieście i Łodzi liczba mieszkań dostępnych w sprzedaży nieznacznie się zmniejszyła. W przypadku Trójmiasta zjawisko to nie dziwi: od dłuższego czasu popyt przewyższa tam podaż. Przy utrzymaniu tempa sprzedaży z ostatnich czterech kwartałów, obecna oferta wyprzedałaby się w czasie krótszym, niż trzy kwartały.

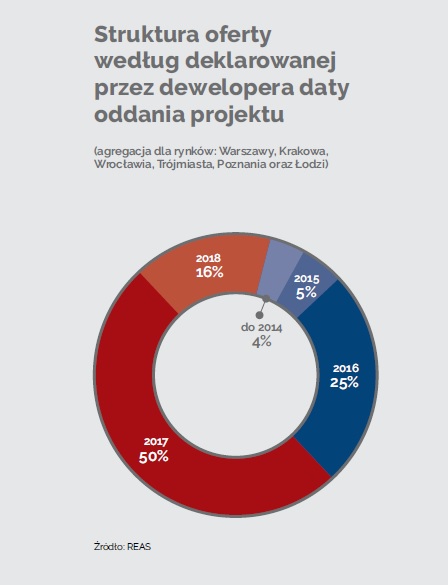

Spojrzenie na indeks zmiany cen dla wszystkich miast, uwzględniający różnice w liczbie lokali na poszczególnych rynkach, ukazuje spadek przeciętnych cen lokali wprowadzanych do sprzedaży. co ma związek z dużym udziałem tańszych mieszkań w puli nowych lokali, przy równoczesnej stabilizacji lub obniżce limitów cenowych obowiązujących w programie MdM. Natomiast średnia cena mieszkań znajdujących się w ofercie nie zmieniła się w porównaniu z poprzednim kwartałem, co wskazuje na szybką sprzedaż nowo wprowadzonej oferty. W kolejnym kwartale deweloperzy będą zapewne nadal wprowadzali do sprzedaży znaczną liczbę mieszkań spełniających kryteria MdM, ceny zatem nie powinny się istotnie zmienić.

Popyt i wpływ programu MdM

W II kw. 2016 r. liczba transakcji liczona łącznie dla sześciu rynków osiągnęła po raz kolejny rekordowy poziom, przekraczając pułap 15 tys. Sprzedaż rośnie niemal nieprzerwanie od średniookresowego minimum z I kw. 2013 r., kiedy to wolumen transakcji spadł do ok. 7,4 tys. Przypomnijmy, że był to pierwszy kwartał po zakończeniu funkcjonowania programu Rodzina na Swoim i zarazem pierwszy od dłuższego czasu rok, w którym rynek mieszkań własnościowych nie był wspierany żadnym programem pomocowym. W porównaniu z tym minimum, w II kw. 2016 odnotowano ponad dwukrotny wzrost sprzedaży. Warto o tym zjawisku pamiętać poszukując odpowiedzi na pytanie, co się może wydarzyć po zakończeniu funkcjonowania programu Mieszkanie dla Młodych.

W czterech ostatnich kwartałach na rynku pierwotnym sprzedanych zostało nieco ponad 57,7 tys. lokali. Jest to najwyższy dotychczas odnotowany w 12 kolejnych miesiącach wolumen sprzedaży. Przypomnijmy, że w 2012 r., pierwszym roku, w którym deweloperzy zapomnieli o minionym kryzysie, na tych samych rynkach sprzedano nieco ponad 30,6 tys. lokali. Dla porównania – w okresie prawdziwego załamania rynku, od IV kw. 2008 do III kw. 2009 sprzedano niespełna 19,7 tys. jednostek.

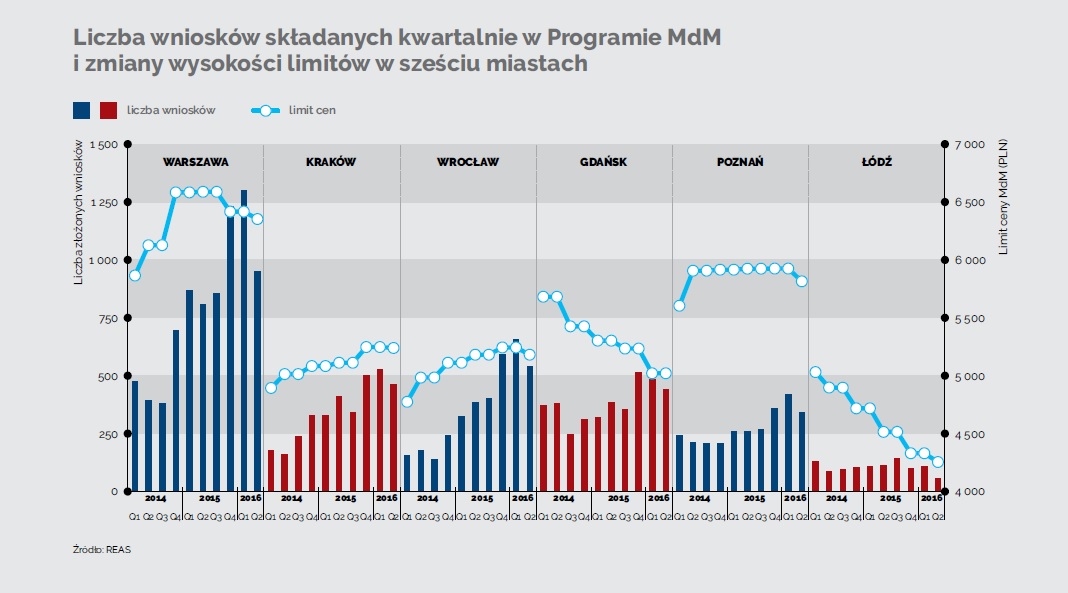

Drugi kwartał 2016 był także pierwszym kwartałem w historii funkcjonowania programu MdM, w którym liczba złożonych wniosków o dopłaty spadła we wszystkich analizowanych miastach.

Zgodnie z danymi BGK, spadek wyniósł łącznie ponad 20% kdk. Od kwietnia do czerwca w Warszawie, Krakowie, Wrocławiu, Gdańsku, Poznaniu i Łodzi złożono blisko 2,8 tys. wniosków, co stanowiło 19% wszystkich sprzedanych na tych rynkach mieszkań. Dla porównania, w poprzednim kwartale było to 25%. W wymiarze procentowym największy spadek miał miejsce w Łodzi (o 45,8%), gdzie złożono tylko 58 wniosków. W wymiarze bezwzględnym natomiast, największy spadek (o ponad 350 wniosków) odnotowano w Warszawie.

Spadek liczby wniosków wynikał z tego, że już w połowie marca wyczerpała się pula środków na dopłaty do mieszkań kończonych w 2016 r. Choć przez cały drugi kwartał wciąż dostępne były pieniądze na dopłaty do zakupu mieszkań planowanych do oddania w 2017 i 2018 r. tempo składania wniosków nieco osłabło.

Komentarz REAS

Wyniki II kwartału potwierdziły, że okres hossy trwa nadal. Pomimo niewielkiego spadku liczby wniosków o dopłaty w ramach programu MdM, mieszkania sprzedawały się znakomicie. Utrzymujący się spadek oprocentowania depozytów zniechęca Polaków do trzymania oszczędności w bankach, a wstępne zapowiedzi rozwoju dostępnego budownictwa czynszowego z opcją wykupu nie wywarły najwyraźniej istotnego wpływu na kupujących.

W najbliższych kwartałach to wyczerpywanie się środków z MdM i stopy procentowe będą najsilniej wpływać na sytuację na rynku. Tak, jak można było się spodziewać, w pierwszych dniach lipca BGK ogłosił, że pierwsza połowa środków z puli na 2017 r. została już wykorzystana. Nabywcom pozostały zatem do dyspozycji środki z pierwszej połowy puli przewidzianej dla mieszkań z terminami oddania w 2018 r. Przy prognozowanym tempie sprzedaży, środków tych może nie wystarczyć nawet do grudnia tego roku. Na początku 2017 r. szybko znikną środki z drugiej części puli z 2017 r., zatem w praktyce od II kw. 2017 r. dopłaty z MdM przestaną wspierać sprzedaż. Potem czeka nas „krótkie spięcie” na przełomie 2017 i 2018 r. – nerwowa rywalizacja o ostatnie pieniądze z programu, w której o ostatnie dopłaty walczyć będą klienci dokonujący zakupów zarówno nowych, jak i używanych lokali. I tak skończy się jazda na MDM-owym dopalaczu.

Jeśli równolegle – zgodnie z prognozami NBP – do połowy 2017 r. inflacja wzrośnie z obecnego poziomu -1,0% do +1,5%, to z jednej strony wzrośnie oprocentowanie kredytów, a z drugiej także powoli zacznie wzrastać oprocentowanie depozytów. Już sam ten czynnik może spowodować zmniejszenie skali zakupów inwestycyjnych.

Nie należy jednak zapominać, że wpływ na rynek wywierać będzie także Narodowy Program Mieszkaniowy. Jego elementem ma być możliwość wykupienia mieszkania za 20% dopłatę do czynszu. W Warszawie zakładany poziom czynszu ma wynosić ok. 20 złotych miesięcznie za metr kwadratowy mieszkania, czyli dopłata z tytułu uzyskania własności to 4 złote za metr. Okres najmu niezbędny do wykupu to 30 lat. Jak łatwo policzyć różnica pomiędzy czynszem najmu, a ceną wykupu 50-metrowego mieszkania, wykończonego w podstawowym standardzie, wyniesie w tym systemie 72 tysiące złotych. Wydaje się to bardzo atrakcyjną propozycją, ale nie jest wcale oczywiste, że liczona łącznie z czynszem kwota, jaką będzie musiał wydać przez 30 lat przyszły właściciel mieszkania, będzie niższa od ceny zakupu analogicznego lokalu od dewelopera przy wykorzystaniu komercyjnego kredytu. Zależeć to bowiem będzie z jednej strony od początkowej ceny lokalu i tempa waloryzacji czynszu, a z drugiej od oprocentowania kredytów.

Jedno wydaje się pewne. Przez ostatnie dwadzieścia – z górą – lat, polityka mieszkaniowa w Polsce koncentrowała się na wsparciu sektora własnościowego, najpierw poprzez ulgi mieszkaniowe, potem ulgę odsetkową, w kolejnym etapie program Rodzina na Swoim, a obecnie Mieszkanie dla Młodych. Nowy program mieszkaniowy oznacza zasadniczą zmianę w kierowaniu głównego strumienia pomocy publicznej: z sektora własnościowego i wsparcia 3-4 najzamożniejszych decyli gospodarstw domowych w kierunku 50-60% mniej zamożnych i zupełnie pozbawionych zasobów finansowych.

Teoretycznie rynek własnościowy powinien sobie nadal dobrze radzić bez publicznej pomocy. W praktyce jakaś część potencjalnych nabywców mieszkań własnościowych może także ustawić się w kolejce do wirtualnych mieszkań tak, jak niegdyś, z dziesięcioletnim wyprzedzeniem, zapisywaliśmy się na zakup malucha.

Wiele wskazuje na to, że jak to zwykle bywało w ostatnich kilkunastu latach w Polsce, także i tym razem polityka rządu wzmocni, a nie osłabi efekt naturalnej cykliczności rynku: zmniejszy popyt akurat wtedy, kiedy nadejdzie faza gorszej koniunktury. Paradoksalnie, to jedyna pewna rzecz przy tworzeniu dziś prognoz dla naszego rynku.

Kazimierz Kirejczyk, REAS

Źródło: www.reas.pl