Rynek nieruchomości mieszkaniowych - podsumowanie IV kwartału 2019

W IV kwartale 2019 r. rynek nieruchomości mieszkaniowych wciąż znajdował się w fazie wysokiej aktywności. Popyt mieszkaniowy mierzony liczbą sprzedanych kontraktów na budowę mieszkań na największych rynkach pierwotnych (w tym szacowany popyt inwestycyjny), wzrósł choć liczba sprzedanych kontraktów była niższa w porówaniu do tych samych okresów w poprzednim roku. Obserwowano istotny wzrost podaży mieszkań na rynku pierwotnym. Na rynku wtórnym sprzedano więcej mieszkań droższych, w tym lepiej zlokalizowanych oraz wybudowanych po 2010 r. Poziom podaży na rynku pierwotnym nadążający za popytem sprawił, że nie pojawiły się nadmierne napięcia cenowe. Obserwowano wzrost cen mieszkań, zarówno na rynku pierwotnym, jak i na rynku wtórnym. Wzrosły również koszty budowy będące konsekwencją wysokiego popytu budowlanego w całej gospodarce.

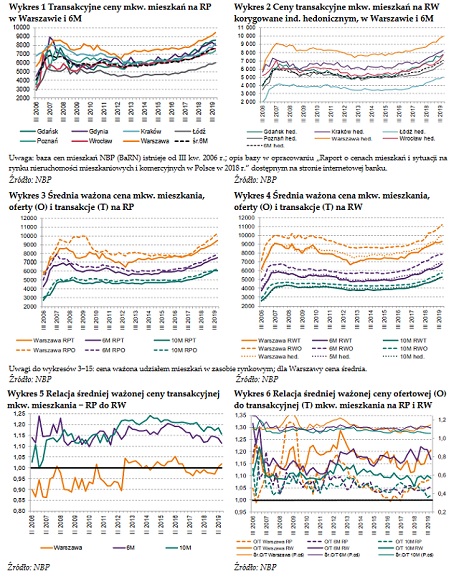

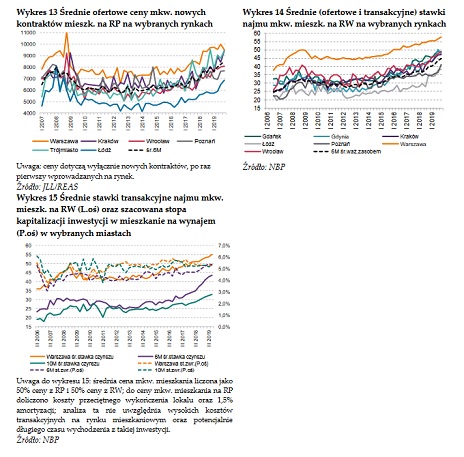

W omawianym okresie wzrosły średnie ceny ofertowe i transakcyjne mkw. mieszkań w stanie deweloperskim, zarówno na rynku pierwotnym jak i rynku wtórnym. Wzrost cen transakcyjnych na obu rynkach wiązał się ze sprzedażą droższych mieszkań o lepszej jakości i lokalizacji. W 6 miastach ceny wzrosły o ok. 4,5% kw./kw. oraz o 13,9% r/r, w 10 miastach o 2,9% kw./kw. oraz 13,6% r/r, a w Warszawie o 2,5% kw./kw. oraz o 10,5% r/r. Ceny ofertowe rosły szybciej niż ceny transakcyjne, co oznacza, że sprzedający spodziewali się szybszego wzrostu cen. Utrzymała się różnica średnich cen transakcyjnych i ofertowych, co może wskazywać na brak akceptacji zbyt wysokich cen ofertowych ze strony kupujących. Kolejny kwartał rosły średnie (ofertowe i transakcyjne) stawki najmu mkw. mieszkań (nie uwzględniając opłat eksploatacyjnych i opłat za media). Rośnie także podaż nowych mieszkań na lokalnym rynku najmu.

Inwestycja mieszkaniowa (nie uwzględniając kosztów transakcyjnych) nadal była krótkookresowo opłacalna (opłacalność liczona jako różnica stóp procentowych). Przy założeniu średniej wysokości czynszu możliwego do uzyskania w Warszawie i sześciu wybranych miastach (dalej: 6M), rentowność inwestycji mieszkaniowej nadal była wysoka względem oprocentowania lokaty bankowej, nieco niższa względem rentowności 10-letnich obligacji skarbowych i pozostała zbliżona do stopy kapitalizacji uzyskiwanej na rynku nieruchomości komercyjnych. Relacja kosztów obsługi kredytu mieszkaniowego do czynszu najmu umożliwiała finansowanie kosztów kredytu przychodami z najmu.

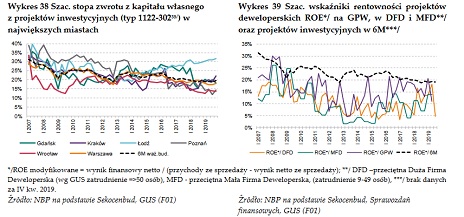

Pomimo obniżającej się od 2016 r. szacowanej stopy zwrotu z kapitału własnego deweloperów mieszkaniowych z projektów inwestycyjnych, wskaźnik ten na tle innych branż pozostaje na względnie wysokim poziomie – w IV kw. 2019 r. utrzymał się na poziomie ok. 20%

W kierunku niższych stóp zwrotu z kapitału własnego oddziałują rosnące koszty producentów mieszkań, w efekcie rosnących cen materiałów9, wynagrodzeń i terenów budowlanych. Ma to mniejszy wpływ na sektor deweloperski, który operuje na wysokich marżach, nadal generuje jednak ryzyko w sektorze budowlanym

Sprzedaż mieszkań na 6 największych rynkach pierwotnych w Polsce

Roczna sprzedaż mieszkań i kontraktów na ich budowę na 6 największych rynkach pierwotnych w Polsce15 wzrosła względem poprzedniego kwartału i wyniosła ok. 65,4 tys. Zapas niesprzedanych mieszkań (oraz kontraktów na ich budowę) na tych rynkach nieznacznie wzrósł względem poprzedniego kwartału i wyniósł na koniec 2019 r. ok. 50,3 tys. Liczba mieszkań gotowych do zamieszkania w ofercie sprzedaży w 6 miastach wzrosła względem poprzedniego kwartału (+0,5 tys.), a wskaźnik czasu sprzedaży mieszkań na rynku pierwotnym na 6 największych rynkach utrzymał się na poziomie 3,1 kwartału. Oznacza to szybką sprzedaż pojawiających się ofert oraz mniejsze niż w poprzednich okresach możliwości wyboru mieszkań przez nabywców.

Wzrost popytu na grunty budowlane

W warunkach wysokiego popytu na mieszkania utrzymywał się wysoki popyt na grunty budowlane pod budownictwo deweloperskie, zwłaszcza w dobrze skomunikowanych dzielnicach z rozwiniętą infrastrukturą miejską i zapleczem handlowo-usługowym, szczególnie w Warszawie, Krakowie i Poznaniu. W konsekwencji ceny gruntów dalej rosły. Nabywane są także grunty tańsze, o słabszej lokalizacji i infrastrukturze. Obserwowano także zjawisko wypierania budownictwa infrastrukturalnego i komercyjnego (biurowego) przez budownictwo mieszkaniowe.

Od 1 stycznia 2019 r. prawo użytkowania wieczystego gruntów zabudowanych na cele mieszkaniowe przekształciło się z mocy prawa w prawo własności17 tych gruntów. Formalizacja procesu przekształcania przebiega jednak powoli.

Wzrost popytu na rynku nieruchomości biurowych

Na rynkach nieruchomości biurowych zmniejszały się nierównowagi wynikające z wcześniejszego nadmiaru podaży powierzchni do wynajęcia w stosunku do popytu na nią. Na wzrost popytu wpłynęła korzystna sytuacja gospodarcza, w tym tworzenie nowych miejsc pracy, również przez firmy międzynarodowe. Nowe trendy związane z wykorzystaniem powierzchni biurowej (np. biura coworkingowe) również mogą przyczynić się do utrzymywania się wysokiego popytu na te powierzchnie. Podaż nowych powierzchni oraz powierzchni w budowie nadal utrzymuje się na wysokim poziomie. Według informacji rynkowych, na koniec IV kw. 2019 r. zasoby powierzchni biurowej na dziewięciu największych rynkach biurowych19 wyniosły ok. 11,2 mln mkw., a w budowie było ok. 1,6 mln mkw. Stopa pustostanów na tych rynkach nieznacznie wzrosła do poziomu 8,7% wobec 8,6%20 na koniec III kw. 2019 r. W Warszawie wyniosła na koniec IV kw. 2019 r. 7,8%21 (wobec 8,2% w III kw. 2019 r.). Stopa pustostanów powierzchni biurowej zależy od wieku oraz przede wszystkim lokalizacji biurowca.

Na rynku powierzchni handlowo-usługowych utrzymuje się nieznaczna nadpodaż powierzchni (stopa pustostanów w 18 największych miastach na koniec IV kw. 2019 r. kształtowała się na poziomie 3,6%). Zasoby nowoczesnej powierzchni handlowej na koniec IV kw. 2019 r. wyniosły ponad 12 mln mkw. Niski przyrost może oznaczać, że inwestorzy uważają rynek za nasycony, co potwierdza pojawianie się projektów przekształcających istniejące centra handlwoe w centra handlowo-usługowo-rozrywkowe.

Dagmara Komarnicka

Redakcja WGN.pl