Dynamiczny początek roku

Pierwsze miesiące 2025 roku przyniosły wiele wydarzeń na rynku nieruchomości komercyjnych w Polsce - już w ciągu dwóch pierwszych miesięcy odnotowano łącznie 12 transakcji. Przedmiotem zakupów były aktywa ze wszystkich sektorów tego rynku. W kwietniu sfinalizowano największą w historii transakcję typu sale & leaseback, nie tylko w Polsce, ale także w całym regionie Europy Środkowo-Wschodniej. Polski producent okien, firma Eko-Okna, sprzedał 2 magazyny o łącznej powierzchni około 264 tys. mkw i wartości blisko 1 miliarda złotych, jednocześnie je wynajmując. Nabywcą został amerykański fundusz typu REIT Realty Income Corporation.

Dzięki wartości tej transakcji całkowity wolumen inwestycji po pierwszych 4 miesiącach roku wyniósł już około 1,1 miliarda euro. Był to wynik wyraźnie lepszy niż w analogicznym okresie roku 2024, co zapowiadało istotny wzrost aktywności inwestycyjnej na rynku. Co więcej, był to zwiastun powrotu dużych transakcji magazynowych, na które od dawna czekał rynek.

W maju aktywność nieco spowolniła i odnotowaliśmy tylko 3 transakcje - wszystkie w sektorze biurowym, wszystkie w Warszawie, o łącznej wartości zaledwie ok. 70 milionów euro. Co to oznacza dla rynku?

Zaledwie nabranie tchu

„Liczba transakcji w maju nie jest szczególnie imponująca, ale nie oznacza większego spowolnienia. Patrząc tylko na nasz pipeline projektów na sprzedaż, pozostajemy optymistyczni, jeśli chodzi o aktywność rynkową. – komentuje bieżącą sytuację na rynku Marcin Purgal, Senior Director, Investment w Avison Young – Dalej liczymy na to, że wolumen na koniec 2025 roku przekroczy 5 miliardów euro. Oczywiście, wszystko będzie zależało od transakcji osiągających duże wartości - w szczególności w sektorze logistycznym czy handlowym - na które czekamy.

Historyczna ograniczona aktywność inwestorów instytucjonalnych wynikała w ostatnich kilku latach z wielu czynników, w tym ze spadku wartości nieruchomości, wysokiego kosztu pieniądza czy też trudniejszego pozyskania finasowania zewnętrznego. Inwestorzy dalej podchodzą dość selektywnie do wyboru aktywów do kupienia i jest to sytuacja obserwowana nie tylko w Polsce, ale również na całym świecie. Obecnie w Polsce mamy sytuację, gdzie głównymi graczami są mniejsi inwestorzy, kapitał prywatny, czy też fundusze value-add, ponieważ ceny nieruchomości spadły i łatwiej o okazję.”

Polski kapitał rośnie w siłę

Na okazje cenowe poluje również polski kapitał, który staje się coraz bardziej widoczny w strukturze transakcji na rynku nieruchomości komercyjnych – i to nie tylko mieszkaniowych. 2 z 3 akwizycji zrealizowanych w maju 2025 należały do polskich inwestorów. W jednej z nich, sprzedaży warszawskiego biurowca Lighthouse, doradzał Avison Young, który współwyłącznie reprezentował sprzedającego, Octava Property Trust.

W latach 2018-2022 średni procentowy udział polskiego kapitału w całkowitym wolumenie rynku wynosił ok. 2%. Od 2023 obserwujemy skokowy wzrost, przekraczający odpowiednio 7% i 10% w kolejnych dwóch latach. W całym 2024 roku polski kapitał, z 40 zrealizowanymi transakcjami, odpowiadał za 31% pod względem ilości transakcji i 10% pod względem wolumenu transakcji; średnia wartość transakcji wynosiła 12 milionów euro.

W pierwszym kwartale b.r. polscy inwestorzy zrealizowali 12 transakcji, które odpowiadały za 34% pod względem liczby transakcji i 17% pod względem wolumenu; średnia wartość transakcji wynosiła 10 milionów euro.

„Polscy inwestorzy, ze względu na posiadany kapitał - często gotówkowy - skupiają się głównie na mniejszych i tańszych aktywach. Ich zainteresowaniem w sektorze handlowym cieszą się zarówno pojedyncze, wolnostojące sklepy spożywcze, jak i parki handlowe, których cena oscyluje wokół kwot 5-15 mln euro, ale potrafi również zbliżyć się do kwot ok. 30 mln euro w przypadku nowszych i większych nieruchomości. W obszarze zainteresowania polskich inwestorów są też starsze obiekty biurowe o stabilnym przepływie pieniężnym i ugruntowanych lokalizacjach.” – dodaje Marcin Purgal

Sektor magazynowy

Polski sektor magazynowy po pierwszym kwartale 2025 r. był liderem pod względem zrealizowanego wolumenu (202 milionów euro i udział 29% w ogólnym wolumenie), a był to wynik bez wspomnianej wcześniej transakcji Eko-Okna, która została zrealizowana w kwietniu. Poza tą transakcją, nie było żadnej innej sprzedaży w tym sektorze, ani w kwietniu ani w maju.

Mimo to, wraz z wyczekiwanym większym przyspieszeniem na rynku inwestycyjnym, spodziewamy się rosnącej liczby transakcji portfelowych, a także transakcji fuzji i przejęć. Jedna znacząca transakcja została już sfinalizowana - GLP sprzedał swoje aktywa magazynowe do Ares Management (w tym duże portfolio znajdujące się w Polsce) w ramach globalnej transakcji typu M&A.

Sektor handlowy

Po sprzedaży kilku dużych centrów handlowych typu „prime” w 2024 r., początek 2025 r. został zdominowany przez aktywa typu „convenience” . Ta klasa aktywów, niezmiennie postrzegana jako bezpieczna opcja inwestycyjna utrzymuje swoją atrakcyjność wśród inwestorów. Spodziewamy się kolejnych transakcji parkami handlowymi i obiektami typu „convenience”, ale uwagę powinny też wzbudzić galerie handlowe o dominującej pozycji w miastach i stabilnych fundamentach. Ta klasa aktywów jest obecnie dość szeroko analizowana przez inwestorów i w niedługim czasie powinny pojawić finalizować się kolejne transakcje.

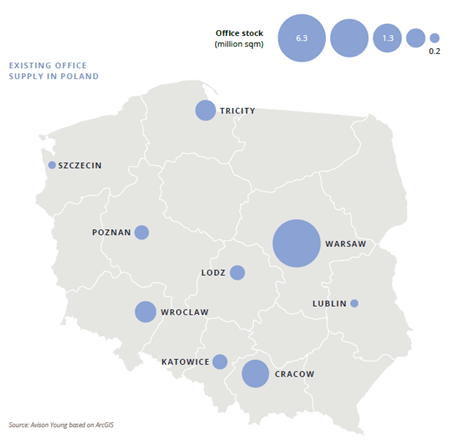

Sektor biurowy

Rynek inwestycji biurowych w Polsce cieszy się niesłabnącym zainteresowaniem inwestorów, choć kupujący dalej podchodzą do transakcji bardzo selektywnie. Strategie „value-add” i „core+” zyskują na popularności w określonych lokalizacjach, szczególnie tam, gdzie wartości zbliżyły do siebie oczekiwania sprzedających i kupujących.

Kapitał typu „core” pozostaje nieznacznie aktywny, ponieważ inwestorzy reprezentujący tego typu strategie nadal unikają ryzyka związanego z zawirowaniami gospodarczymi i geopolitycznymi. Z kolei inwestorzy typu „value-add” i oportunistyczni wykazują większą - aczkolwiek zachowawczą - aktywność, poszukując okazji bez przepłacania za aktywa.

„Ostatnim widocznym trendem na rynku nieruchomości biurowych są zakupy całych obiektów z przeznaczeniem na prowadzenie własnej działalności lub częściowo na potrzeby własne, a w pozostałej części na wynajem. Ostatnie tego typu transakcje dotyczyły takich firm jak Ryanair, Enter Air, Prokuratura Generalna czy PZPN, które nabyły budynki biurowe (zarówno puste jak i częściowo wynajęte) w celu ulokowania tam swojej siedziby, oczywiście po uprzednim remoncie i pracach adaptacyjnych. Z perspektywy użytkownika końcowego zakup i remont może być bardziej atrakcyjny niż najem lub budowa siedziby od nowa.” – komentuje Marcin Purgal

źródło - Avison Young