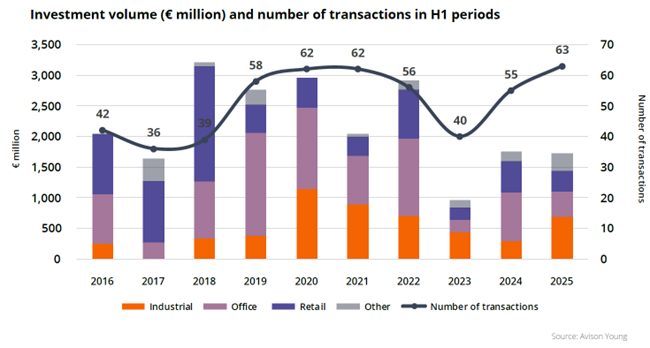

Zrealizowano 63 transakcje, we wszystkich głównych sektorach rynku, przy czym to segment magazynowy przyciągnął największą ilość kapitału i przyniósł najbardziej spektakularną umowę. Żadna z pozostałych transakcji odnotowanych na rynku nie przekroczyła progu 80 mln euro.

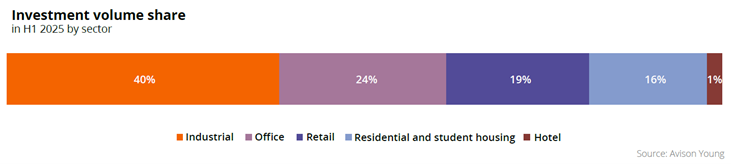

Łącznie sektor magazynowy odpowiadał za 40% całkowitego wolumenu w Polsce. Nieruchomości biurowe były sprzedawane zarówno w Warszawie, jak i w kluczowych miastach regionalnych. Sektor handlowy, ostatnio koncentrujący się na parkach handlowych i centrach handlowych zlokalizowanych w mniejszych miastach, odnotował znaczący wzrost sprzedaży nieruchomości przeznaczonych do dalszej przebudowy. Segment mieszkaniowy zrealizował 6 transakcji i stanowił 13% całkowitego wolumenu.

Polski rynek nieruchomości komercyjnych charakteryzuje się obecnie niską aktywnością inwestorów instytucjonalnych, którzy w wielu przypadkach wciąż zmagają się ze spadającymi wycenami swoich aktywów i pozostają mocno selektywni przy nowych zakupach. Ten trend obserwowany jest nie tylko w Polsce, ale szerzej na świecie.

„Obecnie aktywność inwestycyjna w Polsce, ze względu na obniżone ceny nieruchomości, jest w dużej mierze napędzana przez kapitał prywatny, w tym lokalny, którego udział w rynku rośnie. Polski kapitał staje się coraz bardziej widoczny na rynku nieruchomości komercyjnych, z 14% udziałem w całkowitym wolumenie i średnią wartością transakcji ok. 13 mln euro.” - komentuje Bartłomiej Krzyżak, Senior Director, Investment w Avison Young

Rynek w liczbach:

- Wynik H1 2025 na poziomie wyniku H1 2024

- 1,7 miliarda euro – całkowity wolumen inwestycyjny w H1 2025

- 63 transakcje

- Największa historycznie transakcja sale & leaseback w regionie CEE w Q2 2025

Sektor magazynowy – niegasnący potencjał

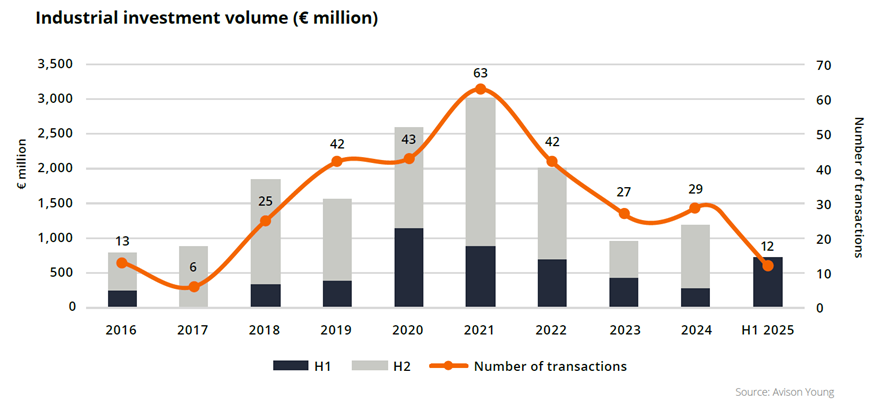

Sektor magazynowy zajął pierwsze miejsce jako najlepiej prosperujący segment rynku nieruchomości komercyjnych w Polsce w pierwszej połowie 2025 roku. Wygenerował najwyższy wolumen inwestycyjny, odpowiadając za 40% wartości transakcji, oraz odnotowując najbardziej spektakularną umowę.

W kwietniu sfinalizowano największą transakcję sale & leaseback w całym regionie CEE, której wartość przekroczyła 253 mln euro. Amerykański REIT Realty Income Corporation nabył dwa obiekty od polskiego producenta okien Eko-Okna. Inwestycja ta oznaczała długo oczekiwany powrót dużych transakcji logistycznych i stanowiła ponad jedną trzecią całkowitego wolumenu sektora. Natomiast wartość żadnej z pozostałych transakcji w tym sektorze nie przekroczyła 80 mln euro.

Sektor magazynowy, z wynikiem prawie 2,5-krotnie wyższym rok do roku, był główną siłą napędową polskiego rynku inwestycyjnego w pierwszej połowie roku. Strategie inwestycyjne w segmencie nadal koncentrują się głównie na nowoczesnych aktywach o dużym potencjale zwrotu, ale rośnie również apetyt na aktywa o dłuższych okresach WAULT, gdzie obecne ceny nie odzwierciedlają jeszcze korzyści związanych z wydłużonymi okresami najmu.

Sektor w liczbach:

- 694 miliony euro – wolumen sektora w H1 2025

- Największa historycznie transakcja typu sale & leaseback w regionie CEE

- 3 transakcje portfelowe w H1 2025

Sektor biurowy – okazje w całej Polsce

Rynek inwestycji biurowych w Polsce nadal cieszy się dużym zainteresowaniem inwestorów, choć kupujący pozostają bardzo selektywni. Strategie „value-add” i „core+” zyskują na popularności w konkretnych lokalizacjach, zwłaszcza tam, gdzie oczekiwania sprzedających i kupujących zbliżyły się do siebie. Co ciekawe, ponad 1/3 kapitału zainwestowanego w biura pochodzi od polskich inwestorów.

„Kapitał „core” pozostaje mało aktywny, ponieważ inwestorzy realizujący takie strategie nadal unikają ryzyka związanego z niepewnością gospodarczą i geopolityczną. W związku z tym w pierwszej połowie 2025 r. na rynku miały miejsce tylko trzy transakcje tego typu: warszawskie budynki Wronia 31 i Plac Zamkowy - Business with Heritage oraz High5ive I&II w Krakowie. Z kolei inwestorzy typu „value-add” i oportunistyczni wykazują większą, choć ostrożną, aktywność, poszukując okazji bez przepłacania za aktywa.” - komentuje Marcin Purgal, Senior Director, Investment w Avison Young

Pomimo utrzymującego się zachowawczego podejścia inwestorów, najlepsze aktywa biurowe w miastach regionalnych, znajdujące się w dobrych lokalizacjach i oferujące stabilne przepływy pieniężne, mogą być nadal atrakcyjne zarówno dla inwestorów instytucjonalnych, jak i prywatnych. W związku z tym, w pierwszej połowie 2025 r., 13 z 23 sprzedanych budynków było zlokalizowanych poza Warszawą i odpowiadało za prawie 50% wolumenu sektora.

Sektor w liczbach:

- 411 milionów euro – wolumen sektora w H1 2025

- 23 transakcje

- 13 aktywów sprzedanych na rynkach regionalnych

- Polski kapitał odpowiadał za ponad 1/3 wolumenu sektora

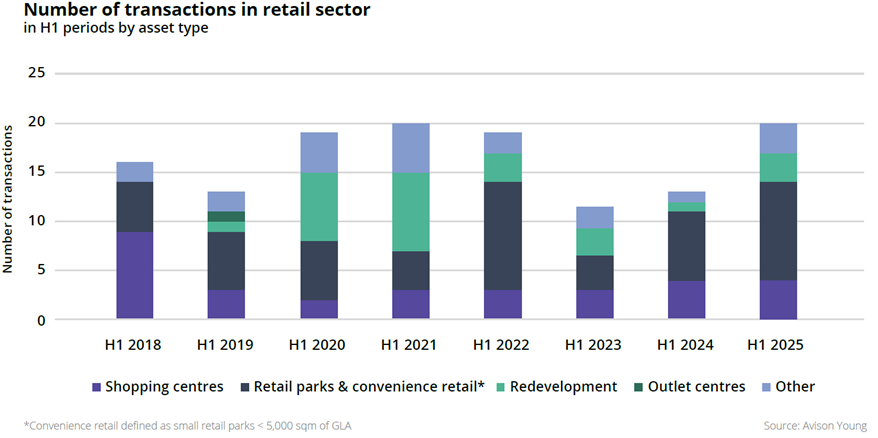

Sektor handlowy – przebudowy i utrzymująca się dominacja parków handlowych

Po kilku dużych transakcjach najlepszymi centrami handlowymi w 2024 r., na początku 2025 r. parki handlowe i centra „convenience” zdominowały sektor. Te klasy aktywów, powszechnie uważane za bezpieczne inwestycje, niezmiennie cieszyły się dużym zainteresowaniem inwestorów, stanowiąc 50% wszystkich transakcji i 59% całkowitego wolumenu sektora w I półroczu.

Transakcją, która wyróżniła się w tym okresie, było nabycie portfela 10 małych parków handlowych A Centrum przez czeskiego inwestora My Park, który tym samym zadebiutował na polskim rynku. Niedługo po tej transakcji została sfinalizowana sprzedaż Arkad Wrocławskich, będących w trakcie rozbiórki, do Vastint. Kolejną znaczącą transakcją było przejęcie bydgoskiego CH Glinki przez Redkom Development. W obu transakcjach Avison Young reprezentował stronę sprzedającą.

„Spodziewamy się kolejnych transakcji parkami handlowymi i nieruchomościami typu „convenience”, ale także centrami handlowymi o dominującej pozycji w miastach i o solidnych, stabilnych fundamentach, które pozostają również w obszarze zainteresowania inwestorów.” - komentuje Artur Czuba, Senior Director, Investment w Avison Young

Sektor w liczbach:

- 322 milionów euro – wolumen sektora w H1 2025

- 20 transakcji

- 2 istotne transakcje z planem przyszłej przebudowy z udziałem Avison Young

- Debiut nowego inwestora z Czech w segmencie parków handlowych

Sektor PRS – transakcje w Warszawie i Gdańsku

W pierwszej połowie 2025 r. rynek mieszkaniowy w Polsce zrealizował wolumen inwestycji w wysokości 223 mln euro, z czego za 150 mln euro odpowiadały 3 projekty PRS w Warszawie. AFI Europe zrealizowało 2 z tych transakcji, a trzeci projekt pozyskała od Xior Student Housing Syrena RE. Pozostałe 3 transakcje zostały sfinalizowane przez NREP i dotyczyły trzech aktywów co-livingowych zlokalizowanych w Gdańsku, przy których zespół inżynierów Avison Young świadczył kompleksowe usługi m.in. monitoringu projektu i nadzoru prac budowlanych.

Obecnie ponad 50% istniejących zasobów PRS znajduje się w posiadaniu 3 głównych operatorów. Platforma Resi4Rent pozostaje niekwestionowanym liderem pod względem ukończonych lokali PRS, a za nią plasują się Vantage Rent i państwowy Fundusz Mieszkań na Wynajem. Łącznie zarządzają one około 11 400 lokalami w modelu PRS.

Jeśli chodzi o nowe inwestycje, Resi4Rent również jest liderem rynku, odpowiadając za prawie 1/3 mieszkań w budowie. Na kolejnych miejscach znajdują się platforma Life Spot (14%) i Fundusz Mieszkań na Wynajem (10%).

Co nas czeka w drugiej połowie roku?

Nadszedł ostatni moment, aby skorzystać z atrakcyjnych cen nieruchomości. Wraz z wyczekiwanymi obniżkami stóp procentowych, spodziewany jest spadek stóp kapitalizacji, co sprawia, że obecne warunki są szczególnie korzystne dla kupujących.

Oczekujemy stabilnej aktywności inwestorów typu „mid-cap”, we wszystkich klasach aktywów nieruchomości komercyjnych.

Spodziewamy się, że po ustabilizowaniu się sytuacji gospodarczej, na rynek powróci kapitał typu „core”, przywracając duże transakcje najlepszymi aktywami.

Autor:

Paulina Brzeszkiewicz-Kuczyńska - Research and Data Manager w Avison Young