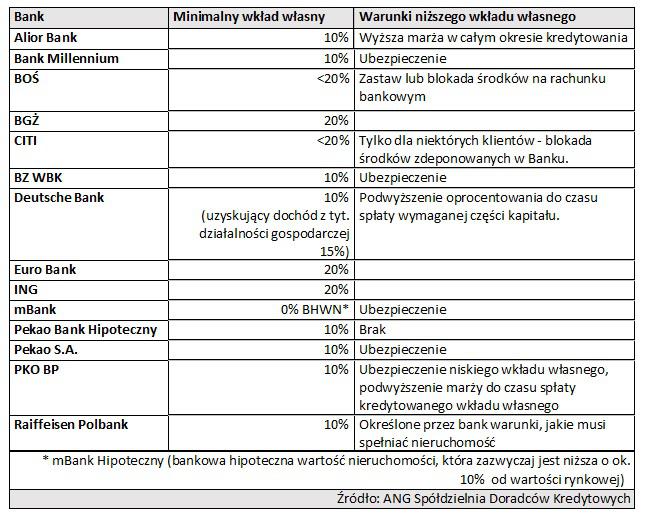

Z informacji zebranych przez ANG Spółdzielnię Doradców Kredytowych wynika, że 9 spośród 14 przebadanych banków wcale nie oczekuje minimalnego 20 procentowego wkładu.

Jeden z banków nie wymaga żadnego wkładu, a jako wystarczające zabezpieczenie traktuje ubezpieczenie finansowane przez bank. Chodzi o mBank. W tym przypadku jednak możliwość uzyskania tak korzystnych warunków jest odpowiednia wartość nieruchomości. Musi ona być przynajmniej o 10 proc. wyższa od wartości kredytu. Z kolei Pekao Bank Hipoteczny obniżył minimalny wkład własny do 10%, nie wymagając przy tym żadnych zabezpieczeń.

Wśród banków, które wymagają 20 proc. wkładu znajdują się: BGŻ, Eurobank i ING. Z kolei BOŚ i CITI Bank dopuszczają mniejsze środki niż 20 proc., ale pod warunkiem, że w pierwszym przypadku dodatkowym zabezpieczeniem będzie zastaw lub blokada środków na rachunku bankowym, natomiast w drugim oferta jest skierowana tylko dla niektórych klientów, a dodatkowe zabezpieczenie to blokada środków zdeponowanych w banku.

Pozostałe zbadane instytucje oczekują przynajmniej 10 proc. wkładu, ale wymagają dodatkowych zabezpieczeń. Zazwyczaj chodzi o ubezpieczenie, czasowe podwyższenie marży, czy też blokadę środków na rachunku bankowym

Uwagę zwraca przede wszystkim oferta mBanku, która jako wkład własny traktuje wyższą wartość nieruchomości. Trzeba zresztą zaznaczyć, że taka jest prawdziwa istota wskaźnika LtV (loan to value), który jest stosowany dla określenia wysokości wkładu. Otóż wskaźnik ten nie mówi wcale o cenie nieruchomości, a właśnie o wartości. Niestety większość banków za „value” uznaje właśnie cenę.

Niezależnie od tych niuansów, powyższe zestawienie pokazuje, że ogromna większość instytucji, w zamian za niższy wkład domaga się dodatkowych zabezpieczeń, które niestety wymiernie przekładają się na wzrost kosztów kredytowania.

Statystyczny Kowalski powinien więc – mimo liberalnej polityki banków – dążyć do wyłożenia jak największego wkładu z własnej kieszeni. W ten sposób jego zobowiązanie kredytowe będzie mniejsze i tańsze, niżej oprocentowane. Kredyt będzie też bezpieczniejszy, zwłaszcza w kontekście ewentualnego wzrostu stóp procentowych. Taki, przy niższej kwocie kredytu i wyższym wkładzie, będzie mniej odczuwalny.

Jaki wkład i jakie oprocentowanie?

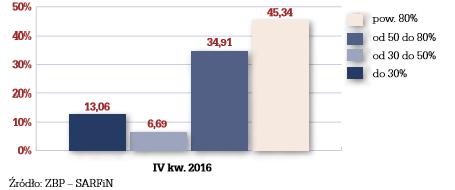

Z danych Amron – Sarfin dla Związku Banków Polskich za IV kw. 2016 wynika, że powoli, ale jednak Polacy przynoszą do banków coraz większe środki, jako wkład własny kredytów hipotecznych. Pod koniec ubiegłego roku nieco ponad 45 proc. udzielonych kredytów, było przyznanych przy wkładzie poniżej 20 proc. Ta grupa zdecydowanie dominuje w całym portfelu, ale jej udział powoli spada. Wobec wcześniejszego kwartału zmniejszył się o 0,77 punktów procentowych. Poza tym z zestawienia wynika, że 55 proc. kredytobiorców dostarcza do banków wkład wyższy niż 20 proc.

Struktura wskaźnika LTV nowoudzielnych kredytów w IV kw. 2016 (wykres z raportu Amron – Sarfin)

Na ile wymóg 20 proc. wkładu zmieni coś w proporcjach wskaźnika LTV? Obraz tego, będziemy mieli wraz z opublikowaniem danych cząstkowych za pierwsze kwartały tego roku.

Na koniec jeszcze kilka zdań o tym, ile płacimy za kredyty hipoteczne. Wg informacji Amron – Sarfin z raportu za IV kw. 2016 średnie oprocentowanie modelowego kredytu hipotecznego na koniec badanego kwartału wyniosło 3,83%, czyli wzrosło zaledwie o 0,02 p.p. w odniesieniu do września ubiegłego roku, natomiast w porównaniu do stycznia 2016 roku – o 0,10 p.p.

Marcin Moneta

Dział Analiz WGN