Wzrost koniunktury na większe metraże na rynku wtórnym zbiega się z objęciem go dopłatami MDM. Ta zmiana zdecydowanie zwiększyła dynamikę transakcji mieszkaniami używanymi, zwłaszcza w mniejszych miastach. Inny czynnik to rekordowo niskie stopy procentowe, a więc tanie kredyty, ale także stabilne ceny mieszkań. Stabilizacja cenowa zarówno na rynku pierwotnym jak i wtórnym trwa od ponad dwóch lat. Mimo świetnych wyników sprzedażowych firm deweloperskich, stawki nie rosną. Zmiany są kosmetyczne – zwłaszcza na rynku wtórnym. Przykładowo: w Gdańsku wg NBP obecnie średnie ceny transakcyjne lokali używanych wynoszą 5200 zł/mkw. Przez rok wzrosły zaledwie o 100 zł. We Wrocławiu średnia wynosi 5200 zł i w ciągu roku w ogóle się nie zmieniła. W ciągu dwóch lat ceny zwiększyły się o około 120 zł/ mkw.

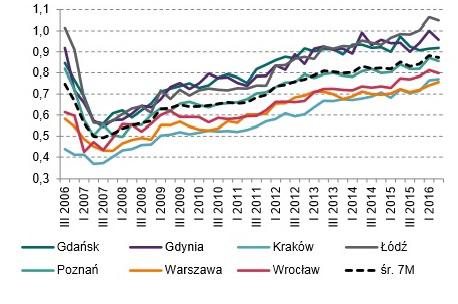

To nie jedyny czynnik. Równie ważny jest wzrost zarobków i siły nabywczej na rynku nieruchomości. W ciągu 10 lat dostępność mieszkań z pensji wzrosła aż o 77 proc. Obecnie za przeciętne wynagrodzenie można kupić średnio 0,87 mkw. W III kwartale 2007 roku wskaźnik ten wynosił 0,49 mkw. Co ciekawe – są już rynki (Łódź, Gdynia) gdzie pensja pozwala na zakup całego metra kwadratowego.

Wykres 1 z raportu NBP za II kw. 2016 – Szacunek dostępności mieszkania w mkw. za przeciętne wynagrodzenie w sektorze przedsiębiorstw

Nadal korzystamy też z rekordowo niskich stóp procentowych. Co prawda pewnym ograniczeniem zdolności kredytowej jest rosnący wkład własny, ale na razie nie widać jego negatywnego wpływu na popyt, a sporo banków nadal udziela kredytów z wkładem 10 proc. akceptując dodatkowe zabezpieczenia.

Polacy najczęściej wybierają tzw. nieruchomości średnie, co w naszych warunkach oznacza powierzchnię około 45 – 55 mkw., a więc dwa pokoje, ewentualnie małe trzy. Ten model mieszkania standardowo cieszy się największym wzięciem, na co składa się przede wszystkim stosunkowo niska cena. Mieszkanie dwupokojowe, czy też niewielkie trzy pokoje dają możliwość manewru na wypadek np. powiększenia rodziny, czy też konieczności wynajmu, nie są tak niepraktyczne, jak kawalerki, a jednocześnie nie są tak drogie, jak mieszkania duże.

Tym najczęściej kierują się klienci, ale – jak już wspomnieliśmy – mniej więcej od jesieni 2015 widać wyraźny zwrot zainteresowania w kierunku dużych mieszkań, co w Polsce oznacza minimum 65 – 70 mkw., a więc duże trzy pokoje, bądź cztery.

O rosnącej popularności dużych mieszkań przesądzają nie tylko kwestie wynagrodzeń, ale również fakt, że na rynku wtórnym większe metraże są częściej oferowane po atrakcyjniejszych cenach metra kwadratowego. Mówiąc inaczej – im więcej mkw. tym niższa stawka.

Niektórzy sprzedający obawiają się, że wysoka cena całości zniechęci do kupna, dlatego decydują się nieco obniżyć stawkę. To właśnie segment mieszkań dużych, obok tych do remontu, daje potencjalnie największe szansa do ustrzelenia cenowych okazji. Przykład z Wrocławia: 120 – metrowe mieszkanie na Krzykach to wydatek rzędu 420 – 500 tys. zł, co daje stawki w przedziale 3400 – 4000 zł, wyraźnie niższe od przeciętnych we Wrocławiu (ceny transakcyjne na rynku wtórnym, średnio ok. 5500/ mkw.).

Czy warto inwestować w duże mieszkanie? To zależy. Nieruchomość tego typu siłą rzeczy jest droga, może być też trudniej zbywalna, zwłaszcza jeśli nie jest położona w atrakcyjnej lokalizacji. Z drugiej strony jest po prostu wygodna i daje sporo manewru jeśli chodzi o rynek najmu. Można np. na pokoje wynajmować część mieszkania, nie tracąc komfortu życia w nim. Z kolei wynajem całości na pokoje przynosi znacznie wyższy zwrot niż wynajem mieszkania jednemu klientowi. Stąd duża nieruchomość może być dobrym posunięciem inwestycyjnym.

Monika Prądzyńska

Dział Analiz WGN