Dane z czterech kwartałów pokazują nam minimalne zmiany cen (wykres i tabela na końcu tekstu – na podstawie danych NBP). Na rynku pierwotnym, w wiodących miastach, nie przekraczają one 100 zł za metr kwadratowy. Na rynku wtórnym są nieco większe, ale również nie na tyle duże, by mówić o jakimś wyraźnym trendzie. Stawki pozostają więc stabilne.

A wszystko to przy rekordowej sprzedaży i wysokiej podaży nowych lokali. Z danych REAS wynika, że w II kwartale 2016 r. na 6 rynkach o największej skali obrotów (Warszawa, Kraków, Wrocław, Trójmiasto, Poznań, Łódź) wprowadzili do oferty 17,7 tys. nowych mieszkań, sprzedając w tym czasie blisko 15,1 tys. lokali. Dla porównania – w IV kw. 2015 sprzedaż wyniosła 14,4 tys. mieszkań. Wolumen transakcji jest też rekordowy w skali roku – blisko 58 tys. sprzedanych lokali na największych rynkach.

Rekordy sprzedażowe pociągają za sobą rekordową podaż. W II kw. 2016 odnotowano istotny wzrost liczby wydanych pozwoleń na budowę –o 33% w porównaniu do poprzedniego kwartału i o 17% w porównaniu do II kwartału 2015 roku. Liczba rozpoczętych budów wzrosła odpowiednio o 52% i 7%. Co prawda liczba 36 211 lokali oddanych do użytkowania w II kwartale 2016 roku oznaczała spadek o 3% w ujęciu kwartalnym, jednak w relacji do II kwartału 2015 roku był to wzrost o 12%.

Dlaczego ceny mieszkań nie rosną dynamicznie? Eksperci wskazują na równowagę popytu i podaży. Nie bez znaczenia jest również program MDM i jego limity cenowe, które wyraźnie przekładają się na rynek i politykę cenową deweloperów. Z ostatniego raportu Amron – Sarfin dla Związku Banków Polskich wynika, że udział MDM w obrocie na rynku pierwotnym wynosi 17 proc. w Warszawie i Krakowie (odsetek transakcji spełniających wymogi MDM), 26 proc. we Wrocławiu, blisko 60 proc. w Poznaniu i 72 proc. w Łodzi.

Mimo to niewykluczone, że wysoki popyt wkrótce może się załamać. Co prawda banki na razie nie podnoszą marż, ale w zapowiedziach sektora finansowego przewija się zaostrzenie polityki kredytowej. Już w przyszłym roku do 20 proc. wzrośnie minimalny wkład własny kredytów mieszkaniowych. Wszystko to może oznaczać uderzenie w popyt na mieszkania, co mogłoby się skończyć presją na spadki cen nieruchomości.

Istotnym czynnikiem jest też powolne wygaszanie MDM. . Przed nami ostatnie dwa lata programu, ale pieniądze szybko się kończą. Obecnie nie można już składać wniosków o dopłaty w 2016 r., wstrzymane zostało też przyjmowanie wniosków o dopłaty w roku przyszłym. To skutecznie ogranicza możliwość korzystania z programu.

Póki co sytuacja dla klientów, którzy rozglądają się za „własnym M” pozostaje dobra. Stopy procentowe są na rekordowo niskim poziomie. Z danych Amron – Sarfin dla Związku Banków Polskich wynika, że marże kredytowe w II kw. wzrosły tylko minimalnie – o 0,02 p.p. Przy minimalnym wzroście wskaźnika WIBOR 3M (z 1,67 proc. w marcu do 1,69 proc. w kwietniu) średnie oprocentowanie kredytów wyniosło na koniec II kw. 3, 76 %.

Wykres 1 – ceny transakcyjne mieszkań na rynku pierwotnym (dane NBP)

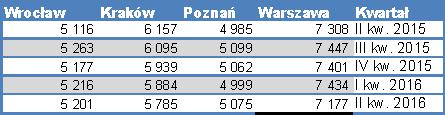

Tab. 1. Ceny transakcyjne mieszkań – rynek wtórny

Monika Prądzyńska

Dział Analiz WGN