Im wyższy wkład, tym tańszy kredyt, jednak dla wielu potencjalnych klientów banków, zainteresowanych kupnem mieszkania, wymogi co do wkładu mogą okazać się zaporowe.

Zakładając, że przeciętny klient byłby zainteresowany mieszkaniem średniej wielkości – około 50 – 60 mkw. (takie są najpopularniejsze metraże wśród Polaków) oznacza to, że przy obecnych cenach musiałby na wkład własny w przyszłym roku wyłożyć przeciętnie około 30 – 35 tysięcy złotych.

Wg NBP średnie transakcyjne ceny mieszkań z rynku pierwotnego dla największych miast Polski, wynosiły w III kw. 2014 roku – na rynku pierwotnym 6300 zł/ mkw., na wtórnym – 5600. Oczywiście na lokalnych rynkach średnie cenowe kształtują się różnie, ale można przyjąć, że przeciętnie jest to około 5800 – 6000 zł.

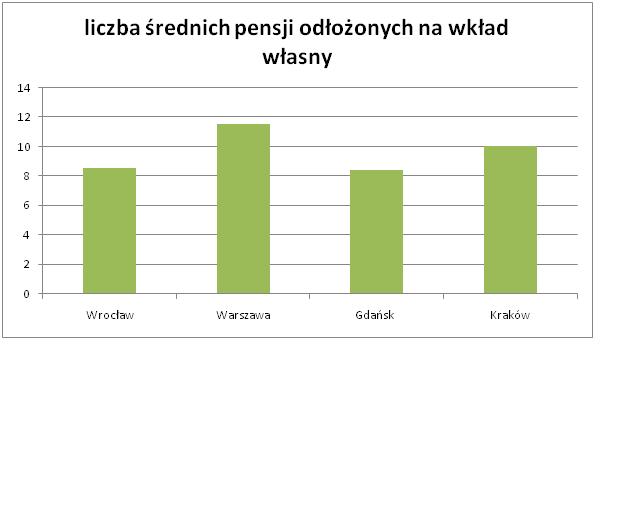

Zakładając teraz, że osoba, która nie ma żadnych oszczędności, chciałaby w ciągu roku uzbierać owe 30 tysięcy minimalnego wkładu własnego, musiałaby oszczędzać po 2500 zł miesięcznie. Oczywiście taki scenariusz jest realny tylko dla nielicznych, na pewno natomiast nie dotyczy tych, którzy zarabiają w granicach średniej krajowej, czyli około 3000 zł netto. Oni musieliby odłożyć około 10 całych swoich pensji, by uzbierać na wkład.

Ile realnie są w stanie odłożyć?

Jeśli przyjmiemy, że rodzina z dzieckiem w wieku przedszkolnym zarabia w sumie około 6000 zł na rękę, z czego około 2000 zł idzie na wynajmowane mieszkanie (czynsz najmu plus czynsz administracyjny i media) a kolejne 700 na przedszkole i 400 zł miesięcznie na dojazdy do pracy (paliwo i komunikacja miejska), na życie takiej rodzinie pozostanie około 2900 zł miesięcznie.

Ile będzie w stanie zaoszczędzić? Realna kwota to około 500 zł, ale przyjmując nawet, że rodzina mocno zacisnęłaby pasa i oszczędzała po 1000 zł miesięcznie, by uzbierać na minimalny wkład własny potrzebowałaby 30 miesięcy, czyli dwa i pół roku. Nie jest to długi czas, ale problem polega na tym, że nasza „modelowa” rodzina tyle czasu nie ma, bowiem już w 2016 roku minimalna wysokość wkładu wyniesie 15 procent.

Czy Polacy poradzą sobie z rosnącym wkładem własnym kredytów?

To pytanie zadaje sobie wielu ekspertów i bankowców. Na pewno rosnący sukcesywnie wkład własny nie poprawi i tak mizernych wyników akcji kredytowej. Co prawda Polacy coraz częściej przychodzą do banków z większym wkładem, ale ciągle blisko połowa kredytów to te udzielane ze wskaźnikiem LTV powyżej 80 proc. (Amron – Sarfin dla ZBP, III kw. 2014).

Oczywiście część klientów będzie szukać ratunku w programie MDM, jednak jego wadliwa konstrukcja powoduje, że na wielu rynkach bądź to oferta nowych mieszkań ze wsparciem państwa jest zbyt ograniczona, z kolei na innych limity cenowe są za wysokie i podbijają ogólny poziom cen (Poznań, Gdańsk, Łódź).

Na pewno banki do końca 2014 roku wykorzystają czas, by złapać klientów na kredyty na 95 proc. wartości nieruchomości. Choć pewnie zainteresowanie będzie większe, niż w poprzednich kwartałach, to raczej wątpliwe, by poprawiło ciągle słabe wyniki akcji kredytowej w całym 2014 roku.

Iwona Hryncewicz