Potencjał komunikacyjny

Dzięki bardzo gęstej sieci drogowej i kolejowej możliwy jest szybki dojazd (ok. 30-40 minut) do miast Aglomeracji z terenów oddalonych o ok. 50 km. W efekcie coraz częściej na miejsce zamieszkania wybierane są obszary poza najbardziej zurbanizowanym centralnym obszarem województwa śląskiego. Czas przejazdu między skrajnymi miastami Aglomeracji Górnośląskiej nie powinien przekroczyć 45 minut. Wkrótce przecinać się tu będą dwa korytarze transportowe istotne w skali europejskiej: autostrada A1 (Skandynawia - Europa Południowa) oraz A4 (Niemcy - Ukraina). Dużą rolę w transporcie osobowym na terenie Aglomeracji odgrywa kolej, w szczególności na trasie Gliwice – Katowice – Dąbrowa Górnicza. Katowice posiadają cogodzinne, szybkie (2 godz. 45 minut) połączenia kolejowe z Warszawą. System komunikacyjny Aglomeracji uzupełnia Międzynarodowy Port Lotniczy Katowice w Pyrzowicach. Jest to trzecie lotnisko w Polsce pod względem liczby odprawianych pasażerów. W lipcu 2007 roku oddano do użytku nowy terminal o przepustowości 3,6 mln osób.

Potencjał ludnościowy i struktura gospodarcza

W Aglomeracji studiuje obecnie blisko 150 tys. osób, co stanowi ok. 15% liczby studentów w Polsce. Dużym zainteresowaniem cieszą się kierunki związane z ekonomią, humanistyką, medycyną, informatyką i specjalnościami inżynieryjnymi.

Dynamicznie rozwija się tu przemysł motoryzacyjny, metalowy oraz maszynowy. Ponad 40% zatrudnionych na terenie Aglomeracji pracuje w sektorze przemysłowym. Z kolei w usługach zatrudnionych jest ponad 59% osób (na usługi rynkowe przypada 37,2%, a na usługi nierynkowe czyli administrację publiczną, obronę narodową, ubezpieczenia społeczne i zdrowotne, edukację, ochronę zdrowia i pomoc społeczną - 22%). W rolnictwie pracuje około 0,5% zatrudnionych. Porównując te dane z wartościami dla Polski można zauważyć, że Aglomeracja Górnośląska jest obszarem o wyraźnej dominacji usług i przemysłu. Aglomeracja Górnośląska cechuje się stopą bezrobocia niższą od średniej krajowej, przy czym wartość ta jest silnie zróżnicowana wewnętrznie. Miasta, w których udało się przeprowadzić trudną pod względem społecznym restrukturyzację tradycyjnych dla Górnego Śląska branż przemysłu, charakteryzują się relatywnie wysokim bezrobociem (14-16%) oraz niższym od przeciętnej udziałem zatrudnionych w sektorze wytwórczym.

Na dynamiczny rozwój regionu wpływ mają zarówno inwestycje firm od dawna związanych z Aglomeracją, jak i napływ nowych inwestorów, którzy doceniają potencjał ludzki oraz infrastrukturę transportową tego terenu. Powstanie Katowickiej Specjalnej Strefy Ekonomicznej S.A.

w 1996 roku niewątpliwie przyczyniło się do zwiększenia zainteresowania regionem przez inwestorów zewnętrznych. Jest to jedna z najprę.niej działających specjalnych stref ekonomicznych w Polsce.

Podaż mieszkań

Podstawowym wskaźnikiem charakteryzującym zasoby mieszkaniowe jest liczba lokali przypadająca na 1000 mieszkańców danej miejscowości. Poszczególne miasta Aglomeracji Górnośląskiej są dość silnie zróżnicowane pod tym względem. Podczas, gdy poziom tego wskaźnika w Chorzowie, czy Katowicach jest zbliżony do średniej Unii Europejskiej, to w miastach takich jak Pyskowice, Jaworzno czy Radzionków jest on znacznie niższy. Należy jednak zaznaczyć, że nie odbiega od średniej dla Polski (350 mieszkań na 1000 osób). Warto pamiętać o tym, że na terenie Aglomeracji Górnośląskiej istnieje znaczny zasób mieszkań zbudowanych na początku XX wieku. Udział mieszkań zrealizowanych w ostatnim dziesięcioleciu jest bardzo niski i nie przekracza 10%. W przeważającej większości najnowsze zasoby mieszkaniowe to domy realizowane w systemie gospodarczym.

Porównując liczbę mieszkań w przeliczeniu na 1000 mieszkańców w Aglomeracji Górnośląskiej z danymi dla dużych aglomeracji w Polsce można stwierdzić, że Górny Śląsk nie odbiega od średniej dla najgęściej zaludnionych obszarów w kraju. Z wartością wskaźnika niespełna 390 mieszkań na 1000 osób, Aglomeracja Górnośląska plasuje się pośrodku wartości skrajnych (420 w aglomeracji łódzkiej i warszawskiej oraz 360 w aglomeracji bydgosko-toruńskiej).

Zmiany na rynku mieszkaniowym w latach 2004-2007

Ruch na rynku mieszkaniowym najlepiej obrazują wskaźniki dotyczące liczby mieszkań oddanych do użytkowania oraz tych, na które wydano pozwolenia na budowę. W latach 2004-2006 najwięcej nowych mieszkań w przeliczeniu na 1000 mieszkańców oddano w Będzinie, Sławkowie, Tychach, Mikołowie oraz Łaziskach Górnych. Wartość wskaźnika dla największych miast regionu (Katowice, Gliwice i Sosnowiec) nie odbiega od średniej dla Aglomeracji.

Porównując Aglomerację Górnośląską z innymi dużymi polskimi zespołami miejskimi należy stwierdzić, że sytuacja na Górnym Śląsku przedstawia się najsłabiej pod względem liczby mieszkań oddanych do użytkowania (około 4 mieszkania na 1000 osób w latach 2004-2006). Z drugiej strony informacja ta wskazuje na duży potencjał Aglomeracji Górnośląskiej. Rynki warszawski, poznański, krakowski, trójmiejski czy wrocławski (w latach 2004-2006 oddano 16-23 mieszkań na 1000 osób) zostaną najwcześniej nasycone i sprzedaż kolejnych mieszkań może się okazać długotrwałym procesem.

Cechą charakterystyczną górnośląskiego rynku nieruchomości jest zakup mieszkań z rynku pierwotnego w celu zaspokojenia własnych potrzeb mieszkaniowych. Dotychczas jedynie w ramach kilku realizowanych projektów można było zauważyć zainteresowanie inwestycyjnymi zakupami lokali.

Potencjalny popyt

Wielkość zapotrzebowania na mieszkania można w najprostszy sposób zobrazować poprzez analizę liczby ludności oraz tzw. luki mieszkaniowej. Aby móc oszacować potencjalny popyt, należy także wziąć pod uwagę dochody mieszkańców.

W 20 spośród 24 miast wystąpiło w latach 2004-2006 ujemne saldo migracji. W miastach takich jak Katowice, Tychy, Sosnowiec, Ruda Śląska, Zabrze i Bytom w omawianym okresie ubyło ponad 15 osób na 1000 mieszkańców. Jedynie cztery miasta (Mikołów, Wojkowice, Będzin i Sławków) charakteryzowały się napływem ludności. Ma to związek z tym, że są one położone na zewnątrz Aglomeracji, otoczone zielenią i bardzo dobrze skomunikowane z miastami centralnymi.

Analizując dochody mieszkańców Aglomeracji Górnośląskiej należy zauważyć, że najwyższe zarobki osiągane są w miastach, gdzie zlokalizowane są największe przedsiębiorstwa (Katowice, Jaworzno, Dąbrowa Górnicza i Gliwice). Mieszkańcy Katowic, z przeciętnymi dochodami rzędu 3525 zł brutto, są jednymi z najlepiej zarabiających w Polsce.

Do drugiej grupy miast, gdzie osiągane są relatywnie dobre zarobki, należą Tychy, Mikołów, Łaziska Górne i Zabrze (zaplecze dla Katowic i Gliwic). Pozostałe miasta Aglomeracji cechują się niższymi od średniej dla Polski (2636 zł) dochodami ludności.

Popyt na mieszkania nie rozkłada się równomiernie na terenie całej Aglomeracji Górnośląskiej. Jest on bardzo silnie skorelowany z możliwościami finansowymi mieszkańców. Bardzo łatwo można zauważyć związek dochodów mieszkańców z liczbą mieszkań oddanych do użytku bądź będących w fazie realizacji.

Największe zapowiadane i realizowane Projekty deweloperskie

Zdecydowana większość spośród realizowanych oraz zapowiadanych projektów mieszkaniowych w Aglomeracji Górnośląskiej dotyczy Katowic. To właśnie w centrum Aglomeracji zostały zakupione grunty lub rozpoczęły się inwestycje największych deweloperów krajowych i zagranicznych (m.in. TriGranit, Eurocape, GTC, LC CORP).

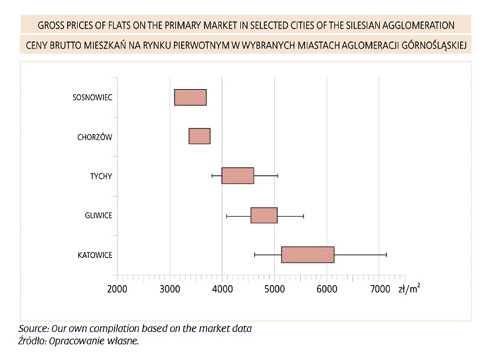

Największa liczba mieszkań realizowanych w Katowicach wynika z faktu, że w stolicy Aglomeracji mieszkają osoby najlepiej zarabiające. W efekcie deweloperzy są w stanie uzyskać tu najwyższą cenę za 1 m2 powierzchni użytkowej. Rolę miast drugorzędnych pełnią Gliwice i Tychy, gdzie ceny są relatywnie wysokie w porównaniu do innych miast Aglomeracji, a zainteresowanie inwestorów wyraźnie zauważalne.

Warto zauważyć, że znaczna część inwestycji prowadzona jest poza strefami centralnymi wyżej wymienionych miast. Część spośród nabywców okazuje się mocno przywiązana do miasta, w którym dotychczas zamieszkiwała, co w połączeniu z atrakcyjnym otoczeniem oraz dobrą dostępnością komunikacyjną wpływa na migracje wewnątrz granic miasta. Dla części mieszkańców bardziej atrakcyjny jest zakup domu lub segmentu w miejscowościach położonych poza strefą centralną Aglomeracji (np. Mikołów, Tarnowskie Góry).

Mieszkaniowy rynek wtórny

Na obraz rynku mieszkaniowego znaczny wpływ ma także sytuacja na rynku wtórnym.

Do 2006 roku najwyższe ceny mieszkań na rynku wtórnym były domeną Tychów, ze względu na atrakcyjne położenie i bliskość centrum Aglomeracji. Sytuacja ta zmieniła się diametralnie w 2007 roku, kiedy nagły przyrost cen katowickich lokali sprawił, że w stolicy Aglomeracji finalizowano transakcje na poziomie około 5 tys. zł/m2.

W drugiej połowie 2007 roku zaczęły zaznaczać się spadki cen mieszkań we wszystkich miastach Aglomeracji, szczególnie widoczne w Katowicach (ceny ofertowe przekraczały 4 tys. zł/m2, natomiast transakcyjne zasadniczo kształtowały się na poziomie około 3,5 tys. zł/m2). Najwyższe ceny notowane są w stolicy regionu, a rolę miast drugorzędnych pod tym względem pełnią Tychy, Gliwice i Mikołów.

Ponadto można zauważyć zbliżony poziom cen ofertowych mieszkań w miastach wschodniej części Aglomeracji. Z kolei najniższe oczekiwane kwoty ze sprzedaży mieszkań występują w miastach północnej części analizowanego obszaru: w Bytomiu, Radzionkowie, Piekarach Śląskich, Wojkowicach, Świętochłowicach oraz w Rudzie Śląskiej i Pyskowicach. Spowodowane jest to w większości przypadków marginalnym położeniem, starą tkanką mieszkaniową, czy występującymi szkodami górniczymi. Ponadto brak lub bardzo mała liczba nowych inwestycji w tych miastach skutkują ograniczonymi możliwościami wzrostu cen. Nowe inwestycje infrastrukturalne oraz handlowe i logistyczne mogą zmienić obecną sytuację na rynku mieszkaniowym Bytomia. Średnie ceny mieszkań na rynku wtórnym w Aglomeracji Górnośląskiej jako całości oscylują wokół 3 -3,2 tys. zł/m2. Zdarzają się oferty w Katowicach i Gliwicach z cenami przekraczającymi 7 tys. zł/m2, jednakże należą one do rzadkości.

Warunki planistyczne

Możliwość realizacji inwestycji, w tym mieszkaniowych, jest bardzo silnie uwarunkowana polityką przestrzenną miasta, w tym przeznaczeniem danego terenu. W przypadku istnienia miejscowego planu zagospodarowania przestrzennego, sytuacja jest klarowna: wiadomo w jaki sposób można zabudować działkę, znana jest maksymalna wysokość zabudowy itp. W miastach Aglomeracji Górnośląskiej powierzchnia objęta planami miejscowymi jest bardzo zróżnicowana. W 8 spośród 23 analizowanych miast, plany pokrywają 100% powierzchni, a w 3 kolejnych ponad 80%. Natomiast tylko w 4 miastach plany obejmują mniej niż 20% powierzchni. Z kolei powierzchnia poszczególnych miast, objęta planami zagospodarowania przestrzennego w 2008 roku, stanowi 52,6% powierzchni całej Aglomeracji.

Analizując powyższe dane stwierdzić należy, że Aglomeracja Górnośląska charakteryzuje się bardzo dużym wskaźnikiem pokrycia terenu miejscowymi planami zagospodarowania przestrzennego. W kilku miastach dodatkowo trwają intensywne prace nad przygotowywaniem kolejnych planów.

Źródło: Property Journal