SYTUACJA GOSPODARCZA

Ogólna kondycja gospodarcza Polski była bardzo dobra w 2022 r., z silnym wzrostem na poziomie 5,1% (Eurostat), który był wspierany przez ekspansywną politykę fiskalną, korzystną sytuację na rynku pracy i napływ uchodźców z Ukrainy. Wzrost PKB był napędzany głównie przez konsumpcję prywatną i zgromadzone zasoby, które zaczęły się zmniejszać pod koniec ubiegłego roku.

W 2023 r., w obliczu słabego wzrostu gospodarczego na świecie i w strefie euro, Polska również doświadczyła spowolnienia, ale w 2024 r. spodziewane jest odbicie, z najwyższym wzrostem prognozowanym dla regionu Europy Środkowo-Wschodniej (CEE).

Stopa bezrobocia w Polsce znajduje się na historycznie niskim poziomie 2,8% (lipiec 2023 r.), jednak prognozowany jest niewielki wzrost do 3,2% w 2024 r. (Eurostat). Przewiduje się również, że płace utrzymają silną tendencję wzrostową.

Polska inflacja spada w ostatnich miesiącach, ponieważ ceny energii stopniowo się normalizują. Po osiągnięciu szczytu na poziomie 18,4% r/r w lutym 2023 r., inflacja spadła do 10,1% w sierpniu i do 8,2% we wrześniu. Oczekuje się kontynuacji trendu spadkowego, przy prognozowanej średniej inflacji wynoszącej 12,1% w 2023 r., a następnie spadku do 6,3% w 2024 r., według prognoz Oxford Economics.

DOMINUJĄCA POZYCJA POLSKI W REGIONIE CEE

Polska zajmuje znaczącą pozycję w regionie CEE, będąc centralnym ośrodkiem działalności produkcyjnej, dystrybucji, logistyki i usług dla biznesu. Jako kluczowy lider rynku, Polska wywiera znaczący wpływ na rozwój gospodarczy regionu. Z wolumenem transakcji przekraczającym 800 mln euro, zrealizowanym w 33 transakcjach, Polska osiągnęła w pierwszej połowie 2023 r. najwyższy wynik, odpowiadający 37% całkowitego wolumenu transakcji w regionie CEE.

SOLIDNE PODSTAWY POLSKIEGO RYNKU INWESTYCYJNEGO

Polski rynek nieruchomości ma solidne fundamenty, a inwestorzy udowodnili, że są bardzo elastyczni, o czym świadczą wyniki osiągnięte w poprzednich trudnych latach. W 2023 roku doświadczamy jednak znaczącego spowolnienia. Jednym z czynników wpływających na spadek liczby i wolumenu transakcji w pierwszej połowie 2023 r. jest trwający proces dostosowywania oczekiwań cenowych sprzedających i kupujących.

Z drugiej strony, ta sytuacja może stwarzać okazje do strategicznych zakupów, gdyż ceny rynkowe stają się coraz bardziej korzystne.

SZANSA DLA PRZYGOTOWANYCH – GDZIE SZUKAĆ OKAZJI?

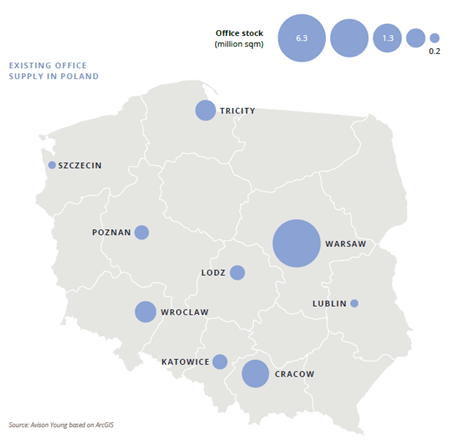

Sektor biurowy

W obliczu niepewności rynkowej, wielu inwestorów biurowych zwróciło się na początku 2022 r. w stronę stabilnych aktywów typu „core”. Niemal 90% z 2,1 miliarda euro transakcji biurowych w 2022 r. dotyczyło nieruchomości typu „core” lub „core+”, potwierdzając nastawienie inwestorów do wyboru strategii niskiego ryzyka. Niemniej jednak, w drugiej połowie 2022 r. odnotowaliśmy gwałtowny wzrost transakcji oportunistycznych i typu „value-add”, zwłaszcza w Warszawie.

W 2023 r. uwaga inwestorów przeniosła się w pełni na Warszawę, gdzie miały miejsce wszystkie transakcje biurowe sfinalizowane w pierwszej połowie roku. Struktura transakcji obejmowała aktywa typu „core+” i oportunistyczne, z planami dalszej przebudowy lub zmiany funkcji.

Aktywni nabywcy szukają przede wszystkim obniżek cen nieruchomości. Podczas gdy instytucje są znacznie mniej aktywne, kapitał prywatny wyraźniej wchodzi do gry. Możemy również zaobserwować obrót mniejszymi obiektami, a także zwiększoną obecność polskiego kapitału poszukującego dobrych okazji. Wraz z rosnącym popytem i coraz bardziej odczuwalnym niedoborem gruntów pod zabudowę, takie nieruchomości zaczynają być znacznie częściej przedmiotem zainteresowania deweloperów mieszkaniowych. Co więcej, wielu inwestorów dostrzega potencjał w przekształcaniu starszych nieruchomości biurowych w projekty PRS i co-living, ponieważ konwersje biur mogą być często znacznie tańsze i szybsze niż budowa od podstaw.

„Jedną z przyczyn zmniejszonej liczby i wolumenu transakcji w pierwszej połowie 2023 r. był utrzymujący się rozdźwięk pomiędzy oczekiwaniami cenowymi sprzedających i kupujących, wysokie koszty finansowania oraz globalne zawahanie w postrzeganiu biur jako stabilnych inwestycji, ponieważ wiele firm wciąż nie wróciło w pełni do biur, a pracownicy preferują pracę w modelu hybrydowym. - wyjaśnia Marcin Purgal, Senior Director, Investment w Avison Young - Obecnie widzimy jednak pierwsze oznaki wskazujące, że sytuacja ta może ulec poprawie na początku przyszłego roku i przewidujemy, że wpłynie to pozytywnie na liczbę transakcji dotyczących wszystkich rodzajów aktywów biurowych, zarówno w Warszawie, jak i miastach regionalnych, ale nadal z większym naciskiem na dobre, dobrze zlokalizowane i tanie aktywa."

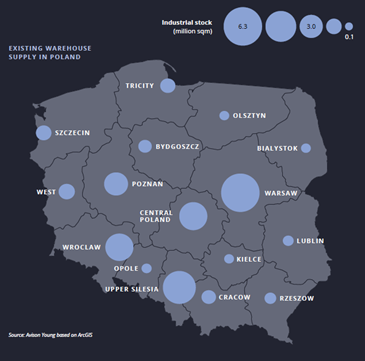

Sektor magazynowy

Sektor magazynowy i logistyczny, niekwestionowany lider w 2021 r., odpowiedzialny za ponad 50% całkowitego wolumenu inwestycji, znacząco ucierpiał w wyniku korekt cenowych w 2022 r. Całkowity wolumen inwestycji magazynowych wyniósł 2,0 miliarda euro w 2022 r., co stanowiło spadek o ponad 30% w porównaniu z poprzednim, rekordowym rokiem. Chociaż magazyny stanowiły 54% całkowitego wolumenu inwestycji w pierwszej połowie 2023 r., w sektorze tym zawarto transakcje o wartości zaledwie 436 milionów euro. Nie byliśmy świadkami dużych transakcji portfelowych i prawdopodobnie rynek jeszcze poczeka na powrót znaczących transakcji typu „multi-asset”.

Aby zminimalizować ryzyko, inwestorzy koncentrują się obecnie na mniejszych projektach. W pierwszej połowie 2023 r. spośród 14 transakcji dotyczących pojedynczych aktywów, 12 miało wartość poniżej 50 milionów euro. Obecnie jesteśmy świadkami wielu transakcji sprzedaży i leasingu zwrotnego w sektorze magazynowym.

Nowa dynamika cen może zachęcić głównych deweloperów magazynowych do preferowania strategii przejęć zamiast budowy nowych obiektów w celu zwiększenia swojego portfela w Polsce. Koszty nowych inwestycji stopniowo zbliżają się do atrakcyjności przejęć. Miejmy nadzieję, że rynek inwestycji magazynowych będzie kontynuował swoją tendencję ożywienia i stopniowo zniweluje nierówności cenowe.

Szybko rozwijający się rynek e-commerce z dostawą w ciągu jednego dnia napędza popyt na najlepsze lokalizacje. Silny popyt najemców na powierzchnie logistyczne i magazynowe utrzymuje poziom pustostanów na bardzo niskim poziomie. Z kolei stawki czynszów w Polsce nie odnotowały jeszcze znaczącego wzrostu a solidna gospodarka nadal podtrzymuje przepływy pieniężne.

„Dzięki wciąż stosunkowo niskim czynszom, w porównaniu z innymi krajami europejskimi, Polska przyciąga najemców i pozostaje atrakcyjna dla inwestorów. W nadchodzących miesiącach powinniśmy spodziewać się głównie pojedynczych transakcji w sektorze, zarówno typu „single-”, jak i „multi-let”, zlokalizowanych w 10 największych rynkach magazynowych w kraju." - komentuje Bartłomiej Krzyżak, Senior Director, Investment w Avison Young.

Sektor handlowy

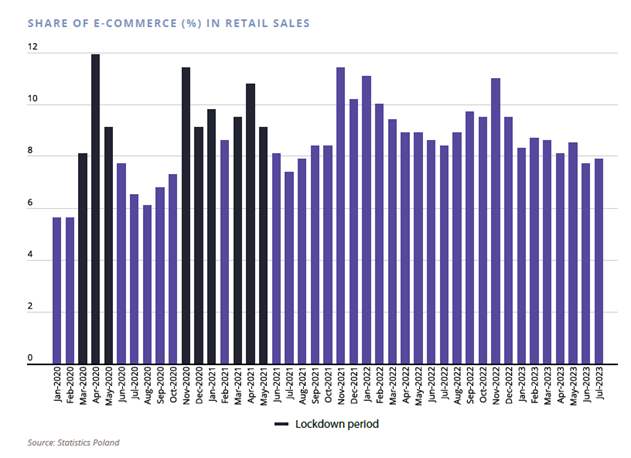

Pomimo rosnącego znaczenia e-commerce, nadal ponad 90% sprzedaży detalicznej w Polsce ma miejsce w sklepach stacjonarnych. Przed pandemią udział zakupów online w całkowitej sprzedaży detalicznej wynosił 5,6%. Najwyższe rekordowe wartości odnotowano w czasie lockdownów - blisko 12%. Po pandemii udział e-commerce zaczął się stabilizować, osiągając 7,9% w lipcu 2023 r. (GUS).

Po pandemii Covid-19 obserwowaliśmy wzmocnienie trendu lokalności i – co za tym idzie – wygodnych zakupów blisko domu. Ludzie spędzali więcej czasu w domu i odwiedzali małe, lokalne sklepy w okolicy. Nisza zakupów „convenience” została dynamicznie wypełniona przez małe parki handlowe lub małe galerie, zlokalizowane w pobliżu głównych dróg lub na osiedlach mieszkaniowych. Wraz z dynamicznym rozwojem sieci dyskontowych głównie w małych parkach handlowych i zmianą zwyczajów zakupowych, operatorzy hipermarketów zaczęli ograniczać swoją powierzchnię.

Konkurencyjne ceny i atrakcyjne lokalizacje starszych centrów handlowych sprawiają, że są one dla inwestorów interesującą alternatywą dla nowoczesnych parków handlowych. Przewidujemy, że w nadchodzących miesiącach rynek inwestycji handlowych w Polsce będzie zdominowany głównie przez aktywa oportunistyczne i typu "value add".

„Niemniej jednak, biorąc pod uwagę znaczną liczbę nowych obiektów typu „convenience” i parków handlowych w budowie, takie nieruchomości powinny być również atrakcyjne dla inwestorów poszukujących stabilnych produktów inwestycyjnych o długim okresie WAULT (średni ważony okres trwania umów najmu)." - dodaje Artur Czuba, Associate Director, Investment w Avison Young.

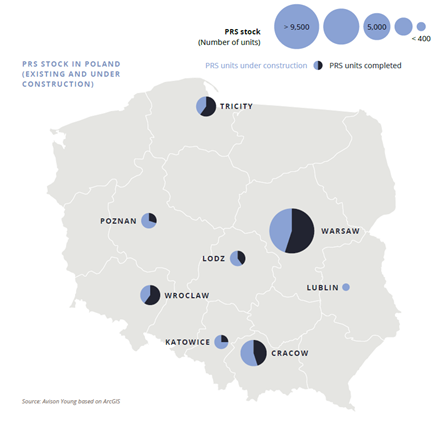

Sektor PRS

Obecnie zasoby PRS koncentrują się głównie w Warszawie (41%), a także w miastach regionalnych, takich jak

Wrocław, Kraków, Łódź, Trójmiasto, Poznań i Katowice. Podczas gdy Warszawa jest największym placem budowy PRS w Polsce, to jednak miasta regionalne odpowiadają za największą liczbę nowych projektów PRS - liczba mieszkań w budowie przekracza już istniejące zasoby w regionach. To pokazuje, jak silny jest popyt i zainteresowanie tym sektorem w Polsce, nie tylko w Warszawie. Z zapowiedzi inwestorów wynika, że planują rozwijać projekty PRS także w mniejszych miastach, czego przykładem jest rozpoczęcie w sierpniu budowy ok. 400 mieszkań w Lublinie.

Przedłużająca się wojna będzie oznaczać wysoką inflację, dług publiczny i koszty finansowania oraz napięty rynek pracy. Z drugiej strony, napływ imigrantów i deficyt mieszkaniowy w Polsce dodatkowo zwiększają popyt na nieruchomości typu PRS. W związku z tym sektor ten będzie się rozwijał a popyt na mieszkania na wynajem utrzyma się na wysokim poziomie, przewyższając istniejącą podaż.

Ponadto, ze względu na wczesny etap rozwoju tego sektora, spodziewamy się, że polski rynek przyciągnie zarówno lokalnych, jak i zagranicznych inwestorów, którzy mogą uzyskać wyższe stopy zwrotu z inwestycji niż na innych rynkach zachodnioeuropejskich. Również stawki czynszu oferowane w euro, które są coraz bardziej powszechne w ostatnich latach, wydają się atrakcyjne dla potencjalnych inwestorów, ponieważ zmniejszają ryzyko inwestowania w nieruchomości PRS.

Istotną przeszkodą w rozwoju inwestycji mieszkaniowych jest niedobór dostępnych gruntów w pożądanych lokalizacjach w głównych polskich miastach. W związku z tym inwestorzy aktywnie badają alternatywne strategie, takie jak nabywanie działek ze starszymi budynkami, które można przekształcić lub wyburzyć. Doprowadziło to do rozwoju zainteresowania możliwościami przekształcaniu nieruchomości.

Materiały prasowe

AUTOR: Paulina Brzeszkiewicz-Kuczyńska, Research and Data Manager