Mieszkania w Polsce są drogie – a nawet za drogie. To dość obiegowa opinia, i generalnie ciężko się z nią nie zgodzić, zwłaszcza, że generalnie wolelibyśmy, by „było tanio”. Obraz nie jest jednak tak dramatyczny, jak go malują. Ceny mieszkań w Polsce na tle zachodu Europy wypadają na bardzo niskie. Pod tym względem jesteśmy „w ogonie” Starego Kontynentu. Dla przykładu: z raportu firmy Deloitte z 2015 roku wynika, że Warszawa jest jedną z najtańszych stolic, wśród miast centralnych przebadanych krajów. ze średnimi stawkami na poziomie około 1700 euro/ mkw. Taniej jest tylko w Lizbonie – stolicy Portugalii (około 1400 euro) i Budapeszcie (około 1200). W sąsiedzkiej Pradze ceny osiągają 2000 euro za metr kwadratowy, natomiast w Moskwie ponad 3500. Zdecydowanie drożej jest również w Niemczech. Stolica naszego zachodniego sąsiada wg Deloitte ma stawki na poziomie około 3300 euro od metra. Sztokholm – stolica Szwecji wg Deloitte ma ceny na poziomie blisko 5000 euro za metr. Zdecydowanym liderem pod względem cen nieruchomości pozostaje natomiast Londyn z niebotycznie wysokimi stawkami za mieszkania w dzielnicach centralnych, wynoszącymi aż 14 tysięcy euro!

Ktoś może powiedzieć – dobrze: ceny mieszkań może są niskie, ale zarobki są jeszcze niższe. I to nie do końca prawda. Wg Deloitte gdybyśmy całe swoje miesięczne zarobki odkładali na mieszkanie, by dorobić się 70 mkw. musielibyśmy odkładać wszystko przez ponad 7 lat. Oczywiście jest to długo, ale są kraje, gdzie na mieszkanie trzeba by było odkładać znacznie dłużej. Gorzej przedstawia się sytuacja u Węgrów, Francuzów i Rosjan, którzy potrzebują przynajmniej ośmiu. Brytyjczyk, by myśleć o kupnie 70 mkw. , musi dysponować równowartością 10 rocznych dochodów. Z kolei w znacznie bardziej komfortowej sytuacji jest obywatel Niemiec czy Belgii, gdzie wystarczy odłożenie równowartości trzech rocznych pensji, by myśleć o zakupie mieszkania.

Niezależnie jednak od tego, statystyki wskazują jednoznacznie: siła naszych pensji na rynku mieszkaniowym wzrasta. Jak wynika z danych Narodowego Banku Polskiego (raport za II kw. 2017) obecnie w największych miastach kraju z przeciętnych zarobków możemy zakupić około 0,86 mkw. mieszkania. Niby nie jest to dużo, jednak na przestrzeni 10 lat dokonał się skokowy wzrost. W III kw. 2007 roku, kiedy to wskaźnik dostępności mieszkań był na najniższym poziomie, przeciętna pensja starczała na zaledwie 0,46 mkw.

Oczywiście mało kto, bez posiadania kapitału, zdecyduje się odkładać na całe mieszkanie, a już odkładanie pełnych pensji jest nierealne. Dlatego bardziej od siły nabywczej naszych zarobków, liczy się miara pokazująca na jakiej wielkości kredyt możemy liczyć i jak wielkie mieszkanie możemy za te pieniądze kupić. Odpowiedź na to pytanie znajdziemy w ostatnim raporcie NBP. Wieści są dobre – zarówno wielkość przeciętnego dostępnego mieszkania dla kredyt (dla osoby o przeciętnych zarobkach) zdecydowanie wzrosła w perspektywie 10 lat, jak i zwiększyła się wielkość kredytu, który możemy uzyskać.

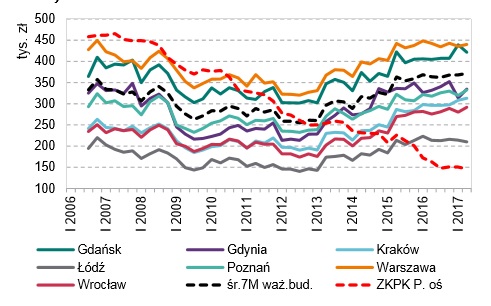

Wykres 1 Szacunek dostępnego kredytu mieszkaniowego (z raportu NBP za II kw. 2017)

Szacunek dostępnego kredytu mieszkaniowego, to miara pokazująca, na jaki maksymalny kredyt możemy liczyć, przy przeciętnych zarobkach na danym rynku, zakładając, że przy spłacie raty pozostanie nam dochód na poziomie najniższego wynagrodzenia.

Jak widzimy – sytuacja się poprawia. Obecnie możliwość finansowania jest zbliżona do tej z 2007 roku, z tą różnicą, że możemy sobie kupić znacznie większe mieszkania (pokaże to wykres nr 2), przede wszystkim dlatego, że ceny ciągle jeszcze są niższe w porównaniu do szczytu górki sprzed 10 lat. Na wzrost dostępności kredytów przełożyły się przede wszystkim rekordowo niskie stopy procentowe. Niestety – wszystko kiedyś się kończy.

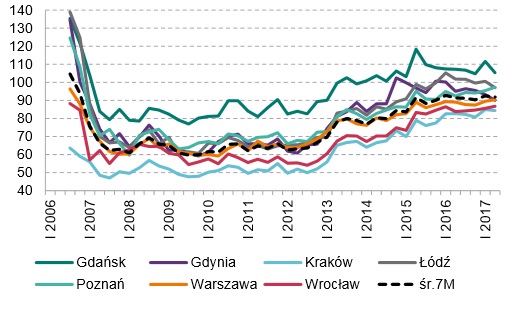

Wykres 2 Szacunkowa kredytowa dostępność mieszkania w największych miastach (z raportu NBP za II kw. 2017)

Jak widzimy z powyższego wykresu wielkość mieszkań finansowych kredytem, przy średnich zarobkach, zdecydowanie powiększyła się w ciągu 10 lat. Z informacji NBP wynika, że w najlepsze sytuacji są klienci w Gdańsku, którzy mogą za uzyskany kredyt zakupić nawet ponad 100 mkw. Z kolei na najmniej mogą sobie pozwolić kredytobiorcy w Krakowie – jest to nieco ponad 80 mkw., i tak o 30 mkw. więcej niż 10 lat temu.

Należy jednak pamiętać, że obecna – bardzo dobra sytuacja dla kredytobiorców – nie będzie trwać wiecznie. Chodzi o ryzyko stopy procentowej. Stopy zaczną rosnąć prawdopodobnie już w przyszłym roku, a wraz z nim raty naszych kredytów. Warto się na tę sytuację przygotować np. tworząc poduszkę finansową, bądź nadpłacając kredyt. Wzrost stóp to też zła wiadomość dla przyszłych kredytobiorców. Uderzy on w ich zdolność kredytową.

Jarosław Wójtowicz