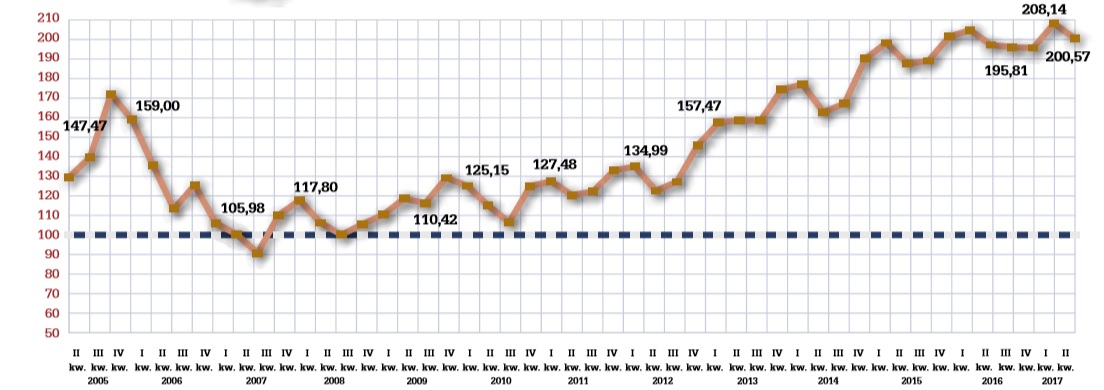

Jedną z miar pokazujących dostępność mieszkania na kredyt jest tzw. Indeks Dostępności Mieszkaniowej M3. Miernik ten stosuje Amron – Sarfin w swoich raportach z rynku kredytów mieszkaniowych. Pokazuje on kwartalne zmiany w dostępności mieszkania dla przykładowej rodziny składającej się z dwóch pracujących osób i dziecka starszego. Indeks mierzy dostępność mieszkań, określając dochód rozporządzalny dla rodziny po spłacie raty kredytowej.

Poniżej wykres z raportu Amron – Sarfin dla Związku Banków Polskich za II kw. 2017. Jak widzimy, dostępność mieszkaniowa ostatnio spadła, choć nadal jest na najwyższym poziomie od początku badań, czyli od 2006 roku.

Niebieska linia na wykresie oznacza sytuację, w której po spłaci raty kredytowej, modelowa rodzina jest w stanie się utrzymać z dochodem na poziomie minimum socjalnego. Jak więc widzimy ogólna kondycja kredytobiorców jest nadal dobra, choć ostatnio wartość indeksu nieco spadła. Wg twórców raportu Amron – Sarfin, wynikało to z następujących czynników:

- niewielki wzrost średnich cen nieruchomości w miastach objętych monitoringiem w celu obliczenia IDM M3 (8 największych miast) – wzrost o 0,89% w stosunku do I kwartału 2017 roku;

- praktycznie niezauważalny spadek oprocentowania kredytów udzielonych w II kwartale – według NBP spadek ten wyniósł 0,02 p.p. – realne oprocentowanie kredytów udzielonych w II kwartale 2017 roku wyniosło 4,60% (w poprzednim kwartale 4,62%);

- spadek średnich dochodów rodziny o 3,05% w II kwartale 2017 roku w porównaniu do poprzedniego kwartału;

- poziom kosztów utrzymania, które dla indeksu wyrażone są jako minimum socjalne na poziomie poprzedniego kwartału (liczone wskaźnikiem inflacji kwartał/kwartał z uwagi na przesunięcie w czasie ogłoszenia wartości minimum socjalnego przez Instytut Pracy i Spraw Socjalnych dla kolejnego kwartału) wzrósł o stopę inflacji (0,03%).

Wszystko to spowodowało, że dochód rozporządzalny dla modelowej rodziny po spłacie raty kredytowej spadł o 2,98%, co spowodowało spadek wartości indeksu o 7,57 pkt. w II kwartale 2017 roku. Jest to jednak znacznie wyżej, niż jeszcze kilka lat temu. Jak widzimy na wykresie – wartość minimum została osiągnięta w II kw. 2007, czyli w szczycie bańki cenowej, gdy ceny mieszkań były bardzo wywindowane.

Wykr 1. Indeks Dostępności Mieszkaniowej M3 w okresie I kw. 2005 r. – II kw. 2017 r. - z raportu Amron – Sarfin dla Związku Banków Polskich za II kw. 2017

Ile obecnie trzeba płacić za kredyt mieszkaniowy? Co prawda marże rosną od 2016 roku, ale ich wzrost jest wolny, słabo odczuwalny dla kredytobiorców. Wg Amron – Sarfin średnia marża kredytu hipotecznego (w wysokości 300 tys. zł, przy poziomie LtV 75%, udzielonego na okres 25 lat) w II kwartale 2017 roku wyniosła 2,22%, czyli 0,08 proc. Od początku 2016 marże wzrosły z poziomu 2,01 proc. Obecnie średnie oprocentowanie kredytów wynosi natomiast 3,90 proc.

Jak już wspomnieliśmy – prawdziwym testem finansowej „wyporności” kredytobiorców, będzie czas, gdy stopy procentowe zaczną rosnąć. Obecnie ciągle są na historycznie niskich minimach. Wzrost stóp może się zacząć w przyszłym roku.

Kwota kredytu

Ile może otrzymać z banku przeciętnie zarabiający Polak? Pokazuje to miara określająca tzw. dostępny kredyt mieszkaniowy. Jest to wyliczenie uwzględniające zarobki na lokalnym rynku, ceny nieruchomości oraz politykę kredytową banku. Określa ono na jaki maksymalnie kredyt może liczyć klient średnio zarabiający na lokalnym rynku, przy średnich cenach nieruchomości i założeniu, że po spłacie raty pozostanie mu dochód wynoszący tyle, ile minimalne wynagrodzenie. Przypomnijmy, że od 1 stycznia 2017 minimalna płaca to 2000 zł.

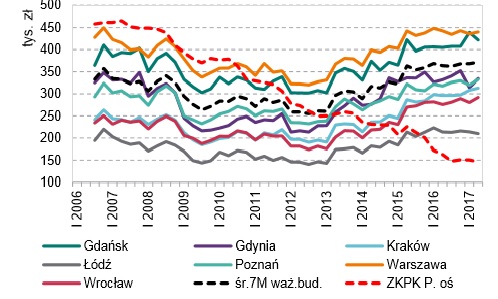

Wykres 1 z raportu NBP za II kw. 2017 pokazujący kredytową średnią dostępność mieszkania w 7 miastach

Teoretycznie w najlepszej sytuacji są mieszkańcy Warszawy, którzy mogą wziąć największy kredyt. W rzeczywistości jednak za te pieniądze kupią mieszkanie podobnej wielkości co w innych miastach. Wszystko dlatego, że ceny nieruchomości w Warszawie są wyższe. Wyższe są też zarobki i wartość nieruchomości jako zabezpieczenie. Stąd też finalnie wyższa kwota kredytu. Generalny wniosek jest taki, ze kredytowa dostępność mieszkań przedstawia się bardzo dobrze. Jak widzimy na wykresie wzrasta ona od 2014 roku, co powiązane jest oczywiście z serią cięć stóp procentowych.

Marcin Moneta

Dział Analiz WGN