Wg ostatniego raportu NBP za średnie zarobki można kupić 0,84 mkw. mieszkania. Tyle wynosi średnia z 7 miast: Warszawy, Wrocławia, Łodzi, Krakowa, Poznania, Gdańska i Gdyni.

W niektórych miastach przeciętne wynagrodzenie pozwala na kupno całego metra kwadratowego. Tak jest w Łodzi, gdzie ceny na rynku pierwotnym w I kw. 2016 (ostatni raport NBP) wynosiły 4700 zł/ mkw., a na wtórnym tylko 3300 zł/ mkw.

Na drugim miejscu pod względem możliwości zakupowych plasuje się obecnie Gdynia a na trzecim Gdańsk, gdzie można kupić odpowiednio 0,95 i 0,9 mkw. W Poznaniu z jednej pensji można sobie pozwolić na około 0,8 metra kwadratowego, we Wrocławiu ok. 0,78, w Warszawie i Krakowie – nieco ponad 0,7 mkw.

Wykres 1. Szacunkowa dostępność mieszkań za przeciętne wynagrodzenie w sektorze przedsiębiorstw – wykres NBP (IV kw. 2015)

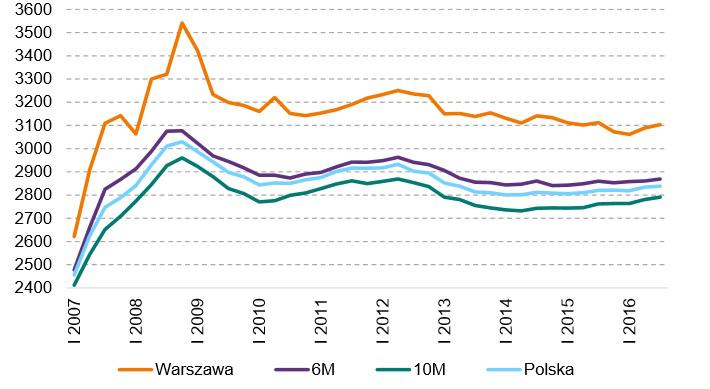

Nieco gorsze dane dostarcza Indeks Dostępności Mieszkań M3. Wskaźnik ten jest publikowany w ramach raportów kwartalnych o sytuacji na rynku kredytowym i mieszkaniowym dla Związku Banków Polskich. Raporty opracowuje Amron – Sarfin.

Z ostatniego – za II kw. 2016 (opublikowany w sierpniu) wynika, że nieznacznie gorzej jest teraz modelowej rodzinie (dwoje dorosłych plus starsze dziecko), kupić z kredytu 50 - metrowe mieszkanie. Wartość indeksu powyżej 100 punktów oznacza, że rodzinę stać na kupno takiej nieruchomości, opłacenie rat i utrzymanie się. Miara ta uwzględnia szereg czynników: ceny nieruchomości, stopy procentowe, średnie dochody rodziny czy też poziom kosztów utrzymania.

W I kw. 2016 indeks IDM (M3) osiągnął rekordową wartość od początku stosowania, czyli od roku 2005. Kolejny kwartał przyniósł jednak pogorszenie dostępności mieszkaniowej. Zmniejszyła się ona o ponad 7 pkt. Co się na to złożyło? Co prawda nieznacznie spadły ceny nieruchomości (o 0,91 proc. w stosunku do wcześniejszego kwartału), ale jednocześnie wzrosły rzeczywiste stopy procentowe kredytów udzielonych w II kw. 2016. Wg NBP wzrost ten wyniósł 8 punktów bazowych, a realne oprocentowanie kredytów wynosiło 4,66 proc. Do pogorszenia dostępności przyczynił się też spadek średnich dochodów rodziny - o 3,88% kwartał do kwartału.

Wszystko to poskutkowało pogorszeniem możliwości finansowania zakupu mieszkania na kredyt dla trzyosobowej rodziny, choć wynik nadal jest blisko rekordowego, a dostępność mieszkań wyrażona indeksem IDM (M3) rośnie od 2007 roku, a więc – mniej więcej od szczytu górki cenowej, gdy mieszkania były najdroższe.

Wykres 2 Indeks Dostępności Mieszkaniowej M3

Niestety prawdopodobnie dostępność mieszkań na kredyt będzie sukcesywnie malała. Banki utrzymują restrykcyjną politykę kredytową, a do tego ku końcowi zbliża się program MDM, natomiast rośnie wymagany wkład własny kredytów. W przyszłym roku wyniesie 20 proc. wartości nieruchomości.

Monika Prądzyńska

Dział Analiz WGN