Jak wiemy, w końcówce 2015 roku banki podniesieniem marż kredytowych zareagowały na nowe obciążenia sektora – chodzi m.in. o podatek bankowy, składki na Bankowy Fundusz Gwarancyjny oraz o planowane rozwiązanie problemu tzw. frankowiczów.

Z raportu Amron – Sarfin za I kw. 2016 wynika, że we wspomnianym okresie marże poszły w górę z przeciętnego poziomu 1,79 proc. do 2,01 w styczniu 2016, po czym w lutym jeszcze wzrosły do 2,04. Minimalny spadek zanotowano dopiero w marcu – 2,03 proc. W porównaniu więc do końcówki ubiegłego roku marże podrożały o 0,24 proc. Średnie oprocentowanie kredytu hipotecznego na koniec I kwartału bieżącego roku wg Amron – Sarfin wynosiło 3,74 proc. W porównaniu do grudnia wzrosło o 0,25 proc.

Są to oczywiście niekorzystne informacje dla kredytobiorców, które oznaczają po prostu spadek zdolności kredytowej. Z innych danych tego samego raportu wynika jednak, że dostępność mieszkań kupowanych na kredyt dla modelowej rodziny z jednym, starszym dzieckiem wzrosła – głównie dzięki wzrostowi dochodów.

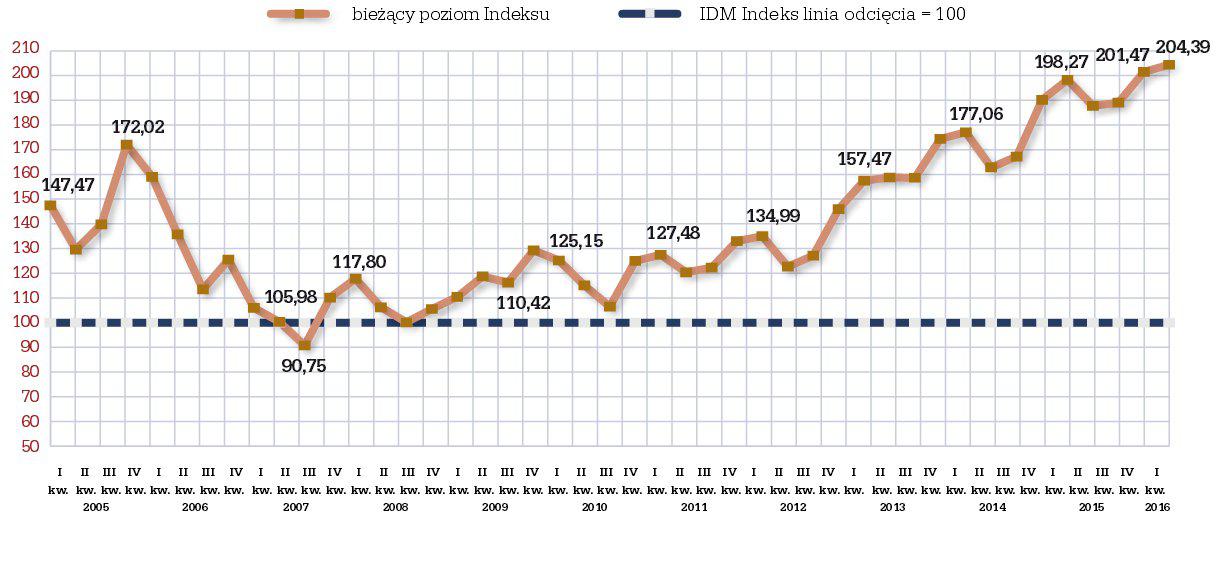

Chodzi o syntetyczny miernik tzw. Indeks Dostępności Mieszkaniowej, który pokazuje dostępność 50 - metrowego mieszkania finansowanego kredytem dla trzyosobowej rodziny z dzieckiem. Wartość powyżej 100 pkt. oznacza, że modelową rodzinę stać na kupno mieszkania na kredyt.

Wykres 1: Indeks Dostępności Mieszkaniowej M3 w okresie I kw. 2005 – I kw. 2016, źródło: raport Amron – Sarfin 1/2016

IDM (M3) określając poziom tzw. dochodu rozporządzalnego danej rodziny (średni dochód netto pomniejszony o minimum socjalne lub wysokość raty kredytowej – brana pod uwagę jest kwota niższa), uwzględnia takie czynniki, jak: ceny nieruchomości, oprocentowanie kredytów, średnie dochody rodziny czy też poziom kosztów utrzymania.

Z czego wynika wzrost IDM w pierwszym kwartale? Jak podano w raporcie, przede wszystkim złożył się na niego wyraźny wzrost dochodów (o 2,82 proc. z kwartału na kwartał) przy nieznacznym wzroście cen nieruchomości w analizowanych 8 miastach (o 1,29 proc.) i minimalnym wzroście kosztów utrzymania (o 0,27 proc.) .

Jak widzimy na powyżej zamieszczonym wykresie – poziom wskaźnika IDM jest najwyższy od 2005 roku. Przez ten czas, choć ceny nieruchomości wzrosły ponad dwukrotnie, to jednak zmiana ta była rekompensowana spadkiem rzeczywistego oprocentowania kredytów o 65% (dane NBP) i wzrostem dochodów o ponad 70% (dane GUS).

Niestety – choć powyższe dane brzmią bardzo optymistycznie – należy zaznaczyć, że w rzeczywistości aż tak wesoło nie jest. Bowiem dostępność mieszkań to nie to samo, co dostępność kredytów – a z tą jest gorzej. Przede wszystkim ze względu na rosnący minimalny wkład własny. W tym roku to już 15 proc. wartości nieruchomości. W przyszłym roku z własnej kieszeni trzeba będzie pokryć 20 proc. ceny mieszkania.

Teresa Michniak

Dział Analiz WGN