Zgodnie z ustawą, o kredyt w ramach programu Rodzina na Swoim z dopłatą Skarbu Państwa mogą ubiegać się:

- małżeństwa – bez względu na to, czy posiadają dzieci,

- osoby samotnie (bez względu na wiek) wychowujące przynajmniej jedno:

- małoletnie dziecko,

- dziecko, bez względu na jego wiek, na które, zgodnie z ustawą z dnia 28 listopada 2003 r. o świadczeniach rodzinnych (Dz. U. Nr 228, poz. 2255, z późn. zm.), jest pobierany zasiłek pielęgnacyjny,

- dziecko do 25 roku życia, uczące się w szkołach, w zakładach kształcenia nauczycieli oraz kolegiach pracowników służb społecznych, o których mowa w ustawie z dnia 7 września 1991 r. o systemie oświaty (Dz. U. z 2004 r. Nr 256, poz. 2572, z późn. zm.), a także w szkołach wyższych w rozumieniu ustawy z dnia 27 lipca 2005 r. – Prawo o szkolnictwie wyższym (Dz. U. Nr 164, poz. 1365), oraz szkołach wyższych i wyższych seminariach duchownych, prowadzonych przez Kościół Katolicki, inne kościoły i związki wyznaniowe na podstawie przepisów o stosunku państwa do Kościoła Katolickiego w Rzeczypospolitej Polskiej oraz przepisów o stosunku państwa do innych kościołów i związków wyznaniowych, - "single", czyli osoby niezamężne/nieżonate i nie wychowujące dzieci.

Ponadto osoby ubiegające się o kredyt Rodzina na Swoim:

- nie mogą przekroczyć wieku 35 lat; w przypadku małżonków bierze się pod uwagę wiek młodszego z nich,

- muszą posiadać zdolność kredytową, pozwalającą na spłatę pełnych rat kredytu (rat nie pomniejszonych o dopłatę do odsetek),

- nie są lub nie były stroną innej umowy mieszkaniowego kredytu preferencyjnego,

- jeśli w ocenie instytucji udzielającej kredytu nie posiadają wymaganej zdolności kredytowej, do umowy o kredyt mogą przystąpić inne osoby, które są spokrewnione lub spowinowacone z docelowym kredytobiorcą (rodzeństwo, rodzice, macocha, teściowie, ojczym, inni krewni),

- nie są właścicielami lub współwłaścicielami budynku mieszkalnego lub lokalu mieszkalnego,

- nie posiadają spółdzielczego własnościowego prawa do lokalu mieszkalnego lub domu jednorodzinnego,

- nie posiadają spółdzielczego lokatorskiego prawa do lokalu mieszkalnego,

- nie mogą być najemcami lokalu mieszkalnego.

Z dopłat programu Rodzina na Swoim mogą skorzystać osoby (będące najemcami lokalu mieszkalnego lub którym przysługuje spółdzielcze lokatorskie prawo do lokalu mieszkalnego), które w momencie zawierania umowy kredytu preferencyjnego, zobowiążą się pisemnie do:

- wypowiedzenia członkowska w spółdzielni mieszkaniowej, w której przysługuje im spółdzielcze lokatorskie prawdo do lokalu mieszkalnego, lub do zrzeczenia się tego prawa,

- rozwiązania umowy najmu i opróżnienia lokalu mieszkalnego – w terminie sześciu miesięcy od dnia uzyskania własności lokalu mieszkalnego, własności domu jednorodzinnego lub uzyskania spółdzielczego własnościowego prawa do lokalu mieszkalnego lub domu jednorodzinnego, na które został udzielony kredyt preferencyjny, a w przypadku kredytu preferencyjnego udzielonego na budowę domu jednorodzinnego – w terminie sześciu miesięcy od dnia, w którym osoba ta może zgodnie z prawem przystąpić do użytkowania wybudowanego domu jednorodzinnego.

Po nowelizacji ustawy, w ustawie z dnia 15 lipca 2011 r. określono jeszcze dodatkowe przypadki, w których zaprzestaje się stosowania dopłat. Są to:

- uzyskanie przez docelowego kredytobiorcę w okresie stosowania dopłat prawa własności lub współwłasności innego lokalu mieszkalnego lub budynku mieszkalnego lub spółdzielczego własnościowego prawa do lokalu w całości lub w części, którego przedmiotem jest inny lokal mieszkalny lub dom jednorodzinny (dopłaty byłyby nadal udzielane w przypadku nabycia tych praw w drodze spadku),

- zmiana, przez docelowego kredytobiorcę w okresie stosowania dopłat, sposobu użytkowania kredytowanego lokalu mieszkalnego lub domu jednorodzinnego, tzn. przeznaczenie go na cele inne niż zaspokojenia własnych potrzeb mieszkaniowych.

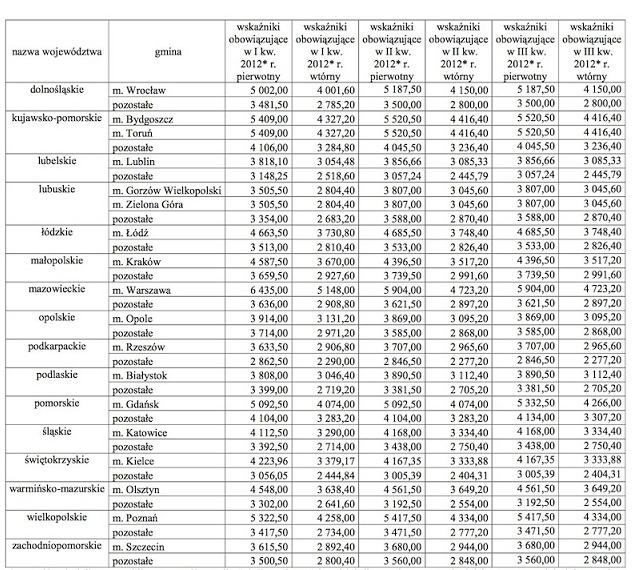

Limity cen mieszkań, które mogą być objęte programem Rodzina na Swoim z dopłatą Skarbu Państwa – średnie wskaźniki przeliczeniowe na III kwartał 2012

Aktualną tabelę ze wskaźnikami przeliczeniowymi na dany kwartał można na bieżąco znaleźć na stronach Banku Gospodarstwa Krajowego – bgk.com.pl

Tabela: Średnie wskaźniki przeliczeniowe kosztu odtworzenia 1 metra kwadratowego powierzchni użytkowej budynków mieszkalnych obowiązujące w III kwartale 2012 r., o których mowa w art. 2 pkt 7 ustawy z dnia 8 września 2006 r. o finansowym wsparciu rodzin w nabywaniu własnego mieszkania (Dz. U. nr 183, poz. 1354), zmienionej ustawą z dnia 15 czerwca 2007 r. (Dz. U. nr 136, poz. 955) oraz ustawą z dnia 21 listopada 2008 r. (Dz. U. nr 223, poz. 1465). ( Źródło: www. bgk.com.pl)

Wartość wskaźnika otrzymuje się jako iloczyn współczynnika 0,8 dla rynku wtórnego i 1,0 dla rynku pierwotnego oraz średniej arytmetycznej dwóch ostatnio ogłoszonych przez właściwego wojewodę wartości wskaźników obowiązujących dla gminy, na której terenie położony jest lokal mieszkalny lub dom jednorodzinny, którego zakup ma być kredytowany.

Cena nabycia/koszt budowy, wskazana w odpowiedniej umowie zobowiązującej /kosztorysie, nie może przekroczyć wartości iloczynu powierzchni użytkowej lokalu lub domu jednorodzinnego i maksymalnego wskaźnika kosztu obowiązującego w lokalizacji nieruchomości, na dzień złożenia wniosku o udzielenie kredytu preferencyjnego z dopłatami.

Charakterystyka kredytów Rodzina na Swoim:

- kredyt udzielany jest w PLN,

- lokal mieszkalny lub dom jednorodzinny muszą być położone na terytorium RP,

- dopłaty do oprocentowania kredytu udzielane są przez pierwszych 8 lat,

- dopłata stanowi równowartość 50% odsetek naliczonych od podstawy naliczenia dopłaty według stopy referencyjnej obowiązującej w dniu naliczania dopłaty,

- powierzchnia użytkowa kredytowanego lokalu mieszkalnego lub domu jednorodzinnego nie może przekraczać odpowiednio 75 mkw. i 140 mkw., a w przypadku singli 50 mkw. mieszkania (na zakup domu nie przysługuje),

- podstawę naliczenia dopłaty stanowi pozostająca do spłaty kwota kredytu preferencyjnego:

- w przypadku, gdy powierzchnia dla mieszkania nie przekracza 50 mkw., dla domu jednorodzinnego 70 mkw., a mieszkania dla singla 30 mkw., jako podstawę przyjmuje się całość zadłużenia pozostającego do spłaty,

- w przypadku, gdy powierzchnia lokalu mieszkalnego lub domu jednorodzinnego przekracza odpowiednio 50 mkw. i 70 mkw., jako podstawę naliczenia dopłat przyjmuje się część zadłużenia pozostającego do spłaty stanowiącego iloczyn równowartości tego zadłużenia i wskaźnika równego ilorazowi 50 mkw. (dla lokali)/ 70 mkw. (dla domu) i powierzchni użytkowej finansowanego lokalu/domu jednorodzinnego, - w umowie kredytowej spłata kredytu nie może być indeksowana do zmiany kursów walut,

- wysokość kredytu może być powiększona wyłącznie o jednorazowe i płatne z góry opłaty i prowizje związane z jego udzieleniem, dopłata do 2% wysokości kwoty kredytu przed doliczeniem jednorazowej i płatnej z góry składki ubezpieczenia kredytu preferencyjnego,

- możliwa karencja w spłacie kredytu nie przekraczająca 6 miesięcy,

- spłata kredytu może następować metodą równych rat kapitałowych (rata malejąca) lub równych rat kapitałowo-odsetkowych,

- cena zakupu lokalu mieszkalnego lub domu jednorodzinnego nie może przekraczać kwoty stanowiącej iloczyn powierzchni użytkowej lokalu mieszkalnego lub domu jednorodzinnego i średniego wskaźnika przeliczeniowego kosztu odtworzenia 1 mkw. powierzchni użytkowej budynków mieszkalnych.

Na co może być przeznaczony kredyt Rodzina na Swoim

Kredyt Rodzina na Swoim może być przeznaczony na:

- zakup będącego w budowie lub istniejącego domu jednorodzinnego lub lokalu mieszkalnego w budynku wielorodzinnym, stanowiącego odrębną nieruchomość, z wyłączeniem zakupu domu jednorodzinnego lub lokalu mieszkalnego, do którego któremukolwiek z kredytobiorców w dniu zawarcia umowy kredytu preferencyjnego przysługiwał inny tytuł prawny,

- zakup spółdzielczego własnościowego prawa do lokalu mieszkalnego w budynku wielorodzinnym lub domu jednorodzinnego,

- pokrycie kosztów budowy lokalu mieszkalnego w budynku wielorodzinnym lub domu jednorodzinnego budowanego przez spółdzielnię mieszkaniową w celu ustanowienia odrębnej własności tego lokalu lub przeniesienia własności domu jednorodzinnego,

- wkład budowlany do spółdzielni mieszkaniowej, wnoszony w celu uzyskania spółdzielczego własnościowego prawa do lokalu, którego przedmiotem jest zasiedlany po raz pierwszy lokal mieszkalny,

- budowę domu jednorodzinnego,

- nadbudowę, przebudowę lub rozbudowę budynku mieszkalnego lub adaptację budynku lub lokalu o innym przeznaczeniu na cele mieszkalne, w celu uzyskania lokalu mieszkalnego stanowiącego odrębną nieruchomość.

Opracowano na podstawie inforamcji z portalu: rodzinanaswoim.pl