Podaż

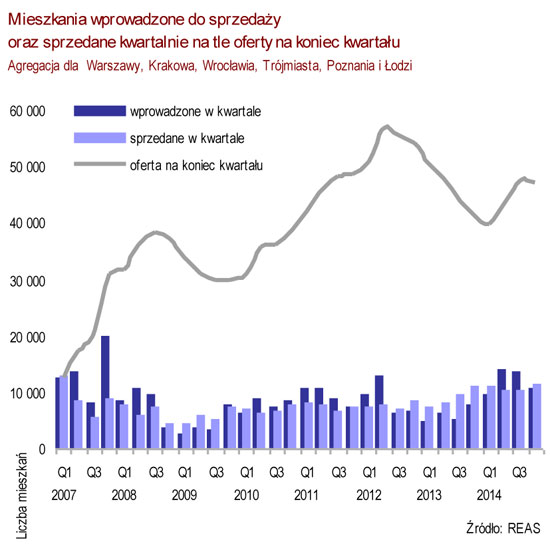

W IV kwartale 2014 roku liczba mieszkań wprowadzonych do sprzedaży utrzymała się na wysokim poziomie, choć wyraźnie niższym, niż w poprzednich dwóch kwartałach. Zgodnie z wynikami monitoringu REAS w sześciu aglomeracjach o największej skali obrotów na rynku pierwotnym (Warszawa, Kraków, Wrocław, Trójmiasto, Poznań i Łódź) w okresie październik-grudzień do sprzedaży wprowadzono nieco ponad 10,5 tys. mieszkań. Dzięki temu liczba mieszkań wprowadzonych na rynek w tych miastach w całym 2014 roku wyniosła ponad 47,5 tys. lokali. Było to o 50% więcej niż w 2013 roku i wyraźnie więcej od przeciętnej rocznej wielkości odnotowywanej w ostatnich latach, choć nadal mniej od rekordowej wielkości z 2007 roku, kiedy na rynek wprowadzono blisko 54 tys. mieszkań.

Liczba mieszkań, których sprzedaż rozpoczęto, była zarazem w tym kwartale nieco niższa od liczby lokali sprzedanych. W konsekwencji także liczba mieszkań w ofercie zmalała o około 600 jednostek i wyniosła na koniec roku nieco ponad 47 tys. lokali.

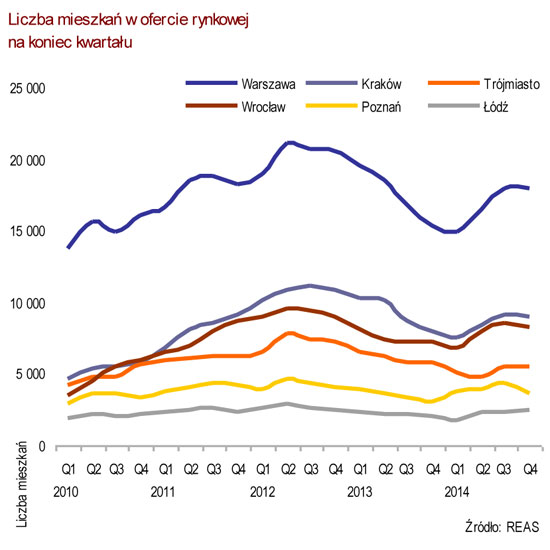

W większości analizowanych miast zmiany liczby lokali w ofercie były niewielkie. W Warszawie, Krakowie i Trójmieście wielkość oferty praktycznie nie zmieniła się, we Wrocławiu zmalała o 2,4%. W tych miastach nowa podaż nieomal zrównała się z wielkością sprzedaży. Duży spadek oferty, bo o 18,1%, miał natomiast miejsce w Poznaniu. Jedynym miastem, gdzie oferta znacząco wzrosła, była Łódź, w której liczba mieszkań czekających na nabywców na koniec roku wzrosła o 9,6% w porównaniu z końcem września. W liczbach bezwzględnych w ofercie przybyło tam jednak tylko około 250 lokali.

Porównanie danych REAS ze statystykami GUS dla całej Polski wskazuje na to, że wzrost liczby rozpoczynanych mieszkań ma miejsce przede wszystkim w największych miastach. Według wstępnych danych GUS, deweloperzy w okresie jedenastu miesięcy 2014 roku rozpoczęli w całej Polsce budowę o jedną trzecią mieszkań więcej niż przed rokiem, czyli ponad 64,3 tys. mieszkań. W tym samym okresie uzyskali pozwolenia na budowę blisko 70,7 tys. mieszkań, czyli o 41,2% więcej niż przed rokiem.

Wśród lokali znajdujących się w sprzedaży na koniec 2014 roku mieszkania oddane w 2013 roku (ok. 2,8 tys.) stanowiły niecałe 6% oferty, zaś mieszkania oddane do użytku przed 2013 rokiem około 7% (3,1 tys.). Liczba lokali w tych pulach maleje powoli z kwartału na kwartał. W ofercie znajdowało się także około 5,6 tys. lokali oddanych w 2014 roku, co stanowiło niecałe 12% oferty. Takich lokali ubyło z oferty w minionym kwartale ok. 3 tys, choć część z tej liczby mogą stanowić także

mieszkania, których datę oddania przesunięto na 2015 rok. Największą część oferty – prawie 40% - stanowiło 18,7 tys. lokali planowanych do oddania w 2015 roku. Kolejnych 15,9 tys. (34% oferty), o 4,2 tys. więcej niż deweloperzy zadeklarowali w poprzednim kwartale, ma być oddanych do użytkowania w 2016 roku. Bardzo mała jest natomiast jeszcze oferta z lokalami o terminie oddania po 2016 roku. W sumie można mówić o zrównoważonej ofercie – lokale w budynkach, których budowę zakończono, stanowiły 24% oferty, z tego połowa w budynkach oddanych w ostatnich 12 miesiącach.

Łączna liczba gotowych, niesprzedanych mieszkań we wszystkich sześciu miastach zwiększyła się w IV kwartale 2014 roku w porównaniu z poprzednim o około 400, czyli

o niecałe 4%. Na koniec roku takich mieszkań było w sześciu analizowanych miastach łącznie około 11,3 tys. W Warszawie liczba gotowych niesprzedanych mieszkań wyniosła nieco ponad 3,5 tys., o ok. 80 mniej niż kwartał wcześniej, a ich udział w całej ofercie utrzymał się na poziomie około 20%. Znaczące wzrosty liczby mieszkań gotowych w ujęciu procentowym, REAS odnotował w Krakowie (o 24%) i Łodzi (o 17%). Liczba mieszkań gotowych niemal nie zmieniła się w Trójmieście i Wrocławiu, zaś w Poznaniu spadła o 6%.

Popyt i ceny

W IV kwartale 2014 roku liczba transakcji liczona łącznie dla sześciu rynków drugi raz w minionym roku osiągnęła rekordowy poziom i wyniosła ponad 11,2 tys. mieszkań. W całym 2014 roku sprzedano na analizowanych rynkach ponad 43 tys. lokali, o prawie 20% więcej, niż w rekordowych dotychczas latach 2007 i 2013, w których sprzedano po około 36 tys. mieszkań.

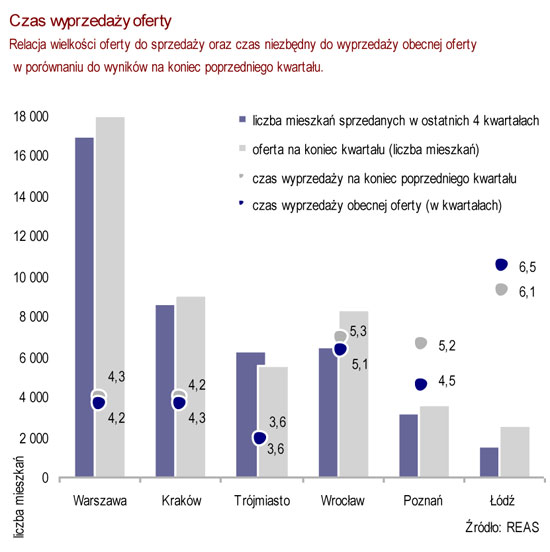

Na czterech rynkach, na których oferta nie zmieniła się istotnie (Warszawa, Kraków, Wrocław, Trójmiasto) nie zmienił się także znacząco okres teoretycznej wyprzedaży oferty, czyli czas potrzebny na sprzedaż przy utrzymaniu obecnego tempa sprzedaży. Trzeba przypomnieć, że w zasadzie każda wartość bliska 5 kwartałom sygnalizuje moment optymalnej wielkości oferty w relacji do sprzedaży. W Trójmieście okres ten wyniósł – tak jak trzy miesiące wcześniej – 3,6 kwartału, wskazuje

zatem na nadwyżkę popytu nad podażą. W Warszawie i Krakowie zmalał nieznacznie – z 4,3 do 4,2, potwierdzając obecne zrównoważenie tych rynków. We Wrocławiu skrócił się nieznacznie – z 5,3 do 5,1, co świadczyłoby o zbliżaniu się tego rynku do równowagi. Podobna sytuacja ma miejsce w Poznaniu, gdzie okres wyprzedaży zmalał z poziomu 5,2 do 4,5. We wszystkich tych miastach można mówić o bezpiecznym poziomie podaży, pod warunkiem utrzymania dotychczasowego tempa sprzedaży. Jedynym miastem o wyraźnie odmiennych proporcjach oferty do sprzedaży jest Łódź, gdzie już dość wysoki w poprzednim kwartale wskaźnik 6,1 wzrósł do 6,5 kwartału. Najwyraźniej, pomimo wsparcia programem MdM, lokalny rynek ma trudność z wejściem w fazę szybszego rozwoju.

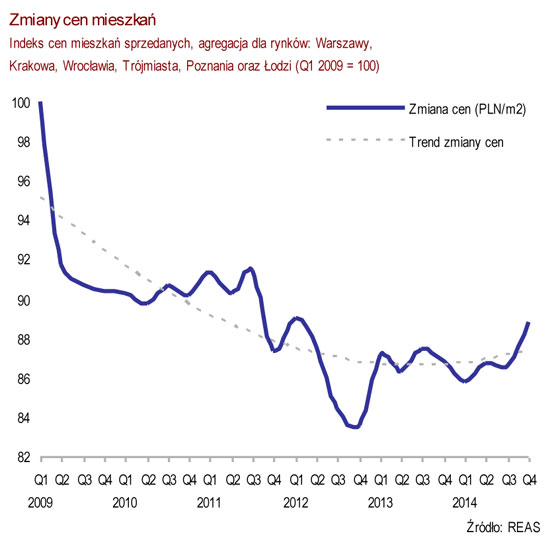

Spojrzenie na indeks zmiany cen dla wszystkich miast, uwzględniający różnice w liczbie lokali na poszczególnych rynkach, potwierdza obserwowaną od 10 kwartałów stabilizację cen mieszkań znajdujących się w ofercie. Jeszcze dłuższy jest okres stabilnych cen ofertowych lokali wprowadzanych do sprzedaży. Oczywiście, amplituda

wahań cen lokali wprowadzanych jest większa, ale od połowy 2010 roku mieszczą się one w tym samym przedziale wartości, ukazujących ich relację do poziomu cen z I kwartału 2007 roku.

Zmiany przeciętnej ceny lokali dostępnych w ofercie w analizowanych miastach na koniec kwartału były w porównaniu z wrześniem niewielkie i mieściły się w przedziale +/-0,7%. Co ciekawe, nieduże wzrosty cen miały miejsce w trzech miastach, w których wzrosły od października limity cenowe w ramach programu MdM: w Warszawie, Krakowie i Wrocławiu. W Łodzi i Poznaniu ceny pozostały praktycznie na tym samym poziomie, zaś w Trójmieście można mówić o niedużym spadku, co mogło mieć związek z niewielkim obniżeniem dla tego miasta (od III kwartału) wskaźnika wojewody, o który oparty jest limit cen w programie MdM.

W przypadku cen lokali wprowadzonych do sprzedaży wahania są zwykle silniejsze. We Wrocławiu wzrosły one o 8% kwartał do kwartału, w Warszawie o 6%, a w Krakowie

o 4,7%. W Łodzi pozostały nieomal na tym samym poziomie (-2,4%), zaś w Trójmieście wyraźnie zmalały (-10,6%). I znów, trudno uznać za zbieg okoliczności ruchy cen zgodne ze zmianami limitów w programie MdM. W przypadku Poznania, wobec wyjątkowo małej liczby lokali wprowadzonych w minionym kwartale do sprzedaży, bardzo wyraźny wzrost przeciętnej ceny trudno traktować jako zjawisko charakterystyczne dla całego rynku.

Zmiany limitów cenowych w ramach programu MdM wpłynęły istotnie na liczbę kredytów udzielonych w ramach programu w poszczególnych miastach w kolejnych kwartałach. Tylko w Gdańsku, gdzie od drugiego półrocza limit się zmniejszył, spadła także od lipca wyraźnie liczba kredytów. W Poznaniu i Łodzi, po najlepszym pierwszym kwartale, liczby w kolejnych kwartałach były nieomal identyczne. Za to w Krakowie, Warszawie i Wrocławiu zdecydowanie najwięcej kredytów w ramach programu udzielono w IV kwartale.

Można zatem dostrzec dwa mechanizmy stymulowania sprzedaży mieszkań przez program MdM. Pierwszy to wykorzystywanie przez nabywców dopłaty tam, gdzie wskaźnik był zbliżony do przeciętnej ceny na rynku. Miało to miejsce w Gdańsku, Poznaniu i Łodzi, gdzie relacja kredytów z dopłatą do liczby sprzedanych lokali sięgnęła 27%. Ale wpływ programu MdM na zwiększenie sprzedaży nie ograniczał się tylko do wsparcia osób korzystających z dopłat. W tych miastach, w których limit był niski i niewielka część oferty spełniała wymogi programu, wpływ na rynek wynikał z próby dopasowania cen do limitu, zaś o wzroście sprzedaży decydowała nie liczba kredytów

udzielonych w ramach programu, lecz atrakcyjność niskich cen. Ten mechanizm działał głównie w Warszawie, Krakowie i Wrocławiu, gdzie liczba kredytów udzielonych w ramach programu to ok. 10-11% wszystkich sprzedanych w tym roku mieszkań, ale duża była także liczba nabywców, którzy kupili mieszkania za ceny mieszczące się w limicie, choć nie skorzystali z dopłaty do kredytu. W tej grupie były także osoby kupujące lokale na cele inwestycyjne – pod wynajem. Niskie stopy procentowe, stabilne ceny i czynsze, czynią wynajem bardziej opłacalnym od lokat lub innych bezpiecznych inwestycji.

W niektórych miastach można także mówić o jeszcze jednym efekcie MdM-u. Tam, gdzie dla klientów i deweloperów było oczywiste, że wskaźniki w ramach programu będą korzystne, część nabywców wstrzymała się w 2013 roku z kupnem mieszkania, dokonując transakcji w pierwszym kwartale 2014 roku. Podniesienie limitów cenowych w Warszawie, Krakowie i Wrocławiu spowodowało powolne zmniejszanie się dysproporcji w liczbie wniosków i kwotach dopłat w ramach MdM dla poszczególnych rynków. Wciąż największymi beneficjentami spośród miast wojewódzkich są: Warszawa, gdzie trafiło ponad 56 milionów złotych i Gdańsk (prawie 33 miliony). Do tych dwóch miast w 2014 roku trafiło ponad 40% środków przeznaczonych na dopłaty dla wszystkich miast wojewódzkich. Jednak na trzecie miejsce pod względem liczby wniosków wysunął się Kraków, choć pod względem kwoty dofinansowania nadal wyprzedza go Poznań.

W sumie, do sześciu analizowanych miast trafiło ponad trzy czwarte wszystkich dopłat przyznanych w 2014 roku dla nabywców we wszystkich miastach wojewódzkich i ponad 43% wszystkich środków na dopłaty alokowanych w ramach programu w całym kraju.

Komentarz REAS

Branża deweloperska ma za sobą najlepszy rok w historii działalności tego sektora. Warto podkreślić, że dobre wyniki zostały osiągnięte nie dzięki histerycznym zakupom czy ucieczce nabywców przed wzrostem cen, ale dzięki stabilnym cenom i dopasowaniu oferty do możliwości nabywczych klientów, wspartych działaniami państwa, przy racjonalnej polityce kredytowej banków. W pewnym stopniu mieliśmy jednak do czynienia także z wyjątkowymi przesunięciami popytu: w I kwartale miały miejsce zakupy dokonywane przez osoby czekające na uruchomienie programu MdM, a w IV kwartale – przez nabywców, zaciągających kredyty przy wkładzie własnym nie przekraczającym 10% ceny mieszkania. Taki wyjątkowo korzystny zbieg okoliczności już się nie powtórzy. W I kwartale 2015 roku można spodziewać się spadku liczby transakcji w porównaniu z wynikami z 2014 roku, a zwłaszcza IV kwartału. Od II kwartału sytuacja powinna się poprawić, zwłaszcza, jeśli limity w ramach MdM będą nadal rosły w Warszawie, Wrocławiu i Krakowie. Jednak tak w skali poszczególnych kwartałów, jak i w skali całego roku, wyniki roku 2014 będą trudne do powtórzenia.

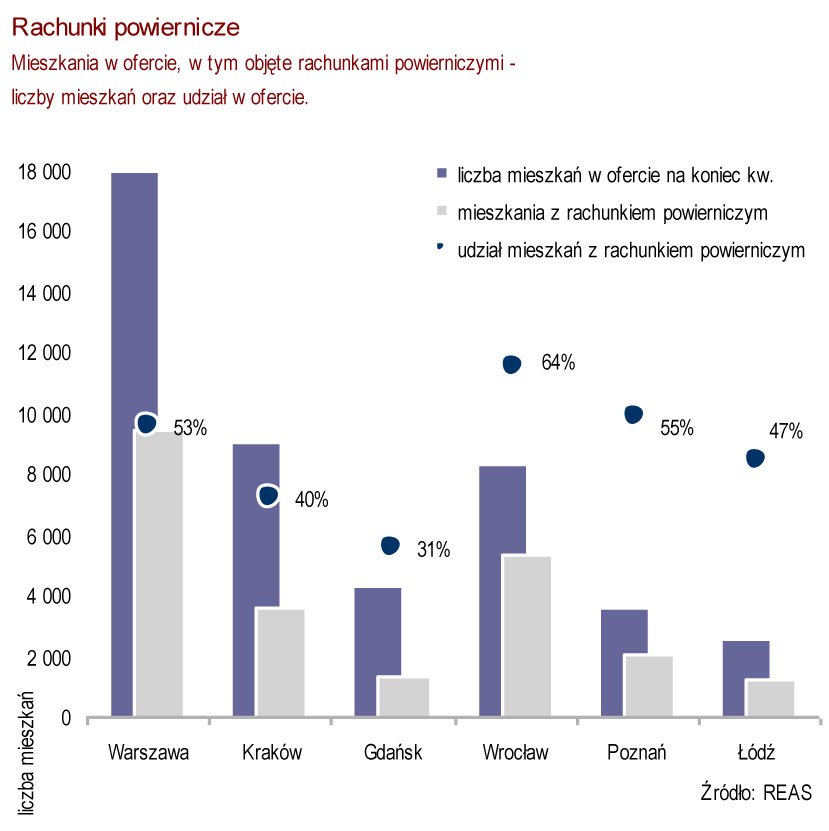

Z drugiej strony, bardzo dobra sprzedaż w 2014 roku doda deweloperom optymizmu i zachęci do utrzymania liczby rozpoczynanych mieszkań na dość wysokim poziomie także w 2015 roku. Będą jednak oni zapewne uważnie obserwować zachowania nabywców i starać się dostosować nową podaż do poziomu bieżącej sprzedaży. O ile nie wystąpią niespodziewane czynniki negatywnie wpływające na popyt, powinien to być rok o zbliżonej liczbie lokali wprowadzanych do sprzedaży i sprzedawanych, z lekką nadwyżką nowej oferty. Dobrej sprzedaży sprzyjać powinien duży wybór lokali, w coraz większym stopniu oferowanych wraz z rachunkiem powierniczym, chroniącym wpłaty klienta. Takie rozwiązanie powinno być doceniane zwłaszcza przez nabywców dokonujących zakupu we wczesnej fazie budowy.

Na wysokość przeciętnych cen w najbliższych latach będą miały wpływ limity obowiązujące w ramach programu MdM, które w kilku miastach będą najprawdopodobniej jeszcze nieco rosły. Wraz z nimi poszerzać się będzie liczba inwestycji, w których znajdą się mieszkania spełniające kryteria programu. Można będzie także nieco podnieść ceny najtańszych mieszkań. To może sprawić, że przeciętna cena ofertowa, zarówno lokali wprowadzanych do sprzedaży jak i pozostających w ofercie nieco wzrośnie.

Drugim czynnikiem sprzyjającym wzrostowi przeciętnych cen będzie rosnący udział w nowej ofercie lokali o podwyższonym standardzie. W 2014 roku mieszkania takie sprzedawały się bardzo dobrze, a oferta zdecydowanie zmalała. Jeśli w 2015 roku pojawi się na rynku sporo nowych droższych mieszkań, to także wpłynie na wyższą przeciętną.

Umożliwienie nabywcom lokali spółdzielczych korzystania z dopłat w ramach MdM-u czy większe dopłaty dla rodzin wielodzietnych nie będą miały istotnego wpływu na rynek. Spółdzielnie budują dziś około 1-2% wszystkich mieszkań i domów powstających w Polsce. Jednak dla konkretnych spółdzielni, zwłaszcza w miastach lub dzielnicach, w których oferta deweloperów jest niewielka, zmiana w programie MdM może mieć znaczenie.

Czynnikiem trudnym do oceny jest wpływ rynku kredytów hipotecznych na tegoroczną sprzedaż. Z jednej strony banki deklarują zainteresowanie wzrostem skali kredytowania, a stopy procentowe pozostają bardzo niskie, z drugiej jednak rekomendacja S podniosła minimalny próg wkładu własnego, co w pewnym stopniu ograniczy dostępność kredytów dla osób o niskich oszczędnościach. Nawet jeśli statystyki ukażą wyraźny wzrost liczby udzielonych kredytów w IV kwartale 2014 roku, to trudno będzie traktować je jako zapowiedź wzrostu akcji kredytowej w roku bieżącym.

Istotne znaczenie dla rozwoju sytuacji na rynku deweloperskim może mieć planowana nowelizacja ustawy o ochronie praw nabywców, a przede wszystkim likwidacja otwartych rachunków powierniczych. Nie wiadomo czy i jak długi miałby być okres vacatio legis. Część deweloperów może przed wejściem ustawy w życie rozpocząć nowe inwestycje na dotychczas obowiązujących zasadach. Oferta wówczas znów nieracjonalnie szybko wzrośnie, a jeśli w tym samym okresie zacznie słabnąć popyt, pojawi się presja na obniżki cen. Jednocześnie pojawią się głosy ostrzegające nabywców przed podwyżką cen, w dłuższej perspektywie związaną z wyższymi kosztami rachunków powierniczych, dalszą konsolidacją rynku i spadkiem podaży. Obecny stabilny rynek zmieni się – kolejny raz dzięki ustawodawcy – w kasyno, w którym o wyniku gry będą decydować czynniki psychologiczne: nastroje nabywców, deweloperów i bankowców.

Kazimierz Kirejczyk REAS

raporty i opinie o rynku2015.01.16

Rynek mieszkaniowy IV kwartał 2014

Czwarty kwartał 2014 roku przyniósł kolejny rekord pod względem liczby mieszkań sprzedanych kwartalnie w sześciu największych miastach w Polsce. Jednocześnie liczba lokali wprowadzonych do sprzedaży była tylko nieco niższa od sprzedanych, dzięki czemu oferta utrzymała się na podobnym poziomie, jak w końcu września. Bardzo dobre wyniki tego kwartału w połączeniu z dobrymi rezultatami z pierwszych trzech kwartałów minionego roku sprawiły, że całoroczne rezultaty śmiało można nazwać rekordowymi pod względem skali sprzedaży i wyjątkowo dobrymi pod względem liczby mieszkań wprowadzonych na rynek. Takim wynikom sprzyjały z pewnością stabilne ceny, niskie stopy procentowe, a także umiarkowany optymizm po stronie nabywców i dobra oferta ze strony deweloperów. Pozytywny wpływ miał także program Mieszkanie dla Młodych i mobilizacja nabywców, którzy chcieli zaciągnąć kredyt na kwotę przekraczającą 90% ceny zakupu.

Sprawdź najnowsze oferty w serwisie

Lokal usługowy na sprzedaż Myszków

Magazyn na wynajem Pruszcz Gdański

Mieszkanie willowe na sprzedaż Bolesławiec

Lokal usługowy na wynajem Radom, Sródmieście

Działka budowlana na sprzedaż Vojkovice

Inny komercyjny na wynajem Górki Wielkie

Lokal handlowy na wynajem Pruchna

Lokal usługowy na wynajem Wisła

Apartament na wynajem Ustroń

Dom wolnostojący na wynajem Ustroń

Apartament na wynajem Ustroń

Lokal handlowy na wynajem Ustroń

Dom wolnostojący na sprzedaż Bystřice

Mieszkanie na wynajem Świdnica - Mieszkanie 3 pokojowe na Osiedlu Młodych.

Dom wolnostojący na sprzedaż Sulmierzyce

Apartament na sprzedaż Ustroń

Apartament na sprzedaż Ustroń

Apartament na sprzedaż Ustroń

Grunt budowlany jednorodzinny na sprzedaż Perlino - Działka z możliwością prowadzenia agroturystyki!

Dom wolnostojący na sprzedaż Skomlin

Budynek usługowy na sprzedaż Stargard

Lokal usługowy na sprzedaż Police - Gotowa inwestycja- Lokal z najemcą w Polcach.

Mieszkanie na wynajem w bloku Kruszyn

Grunt inwestycyjny na sprzedaż Kołobrzeg

Obiekt przemysłowy/hala na sprzedaż Rudniki - Hala - Rudniki /k Częstochowy

Dom wolnostojący na sprzedaż Cieszyn

Mieszkanie na sprzedaż w bloku Kwidzyn, 3 Maja

Mieszkanie na sprzedaż w bloku Toruń, Osiedle Dekerta

Mieszkanie na sprzedaż Wiechlice - mieszkanie 3 pokoje

Mieszkanie na sprzedaż Świętoszów - Mieszkanie gotowe do zamieszkania

Biurowiec na sprzedaż Kępno

Biurowiec na sprzedaż Września

Biurowiec na sprzedaż Żary

Dom na sprzedaż Kliniska Wielkie - Dom jednorodzinny w spokojnej okolicy

Biurowiec na sprzedaż Drezdenko

Budynek usługowy na sprzedaż Nowa Ruda

Mieszkanie na sprzedaż Przemków - Duże, przytulne mieszkanie, Przemków

Budynek usługowy na sprzedaż Strzelce

Budynek usługowy na sprzedaż Syców

Budynek wielorodzinny na sprzedaż Cieszyn

Budynek usługowy na sprzedaż Syców

Lokal usługowy na sprzedaż Ostrów Wielkopolski - Lokal pod inwestycje, działalność.

Lokal handlowy na wynajem Świdnica - Lokal w okolicy Rynku w Świdnicy.

Mieszkanie na sprzedaż Olecko - Klonova | taras 11 m2 z widokiem na PARK i korty | 3 pok | 58 m2

Mieszkanie na sprzedaż Olecko - Klonova Park | bezpośrednio PRZY PARKU | 57

Mieszkanie na sprzedaż Olecko - Klonova | taras z widokiem na PARK i korty | 3 pok | 58 m2

Mieszkanie na sprzedaż Olecko - Klonova | taras 10 m2 z widokiem na PARK i korty

Grunt inwestycyjny na sprzedaż Oława, Zjazd na Autostradę

Dom na sprzedaż Sadłowina - Sielski dom o pow. 100 m2 nad jeziorem Sumowo | Sadłowina | Podlasie

Działka budowlana na sprzedaż Hucisko

Oceń nasz serwis

średnia ocen: 4,5