W ostatnich miesiącach sytuacja gospodarcza wpłynęła na rynek powierzchni magazynowych. Deweloperzy zdecydowanie zmniejszyli liczbę realizowanych projektów. Magazyny, które zostaną oddane do użytku w tym roku, to przede wszystkim inwestycje już rozpoczęte. Nowe projekty będą realizowane głównie jako obiekty dedykowane dla konkretnego najemcy (tzw. BTS), a tylko nieliczne z nich będą projektami spekulacyjnymi. Sytuacja ekonomiczna, wysokie koszty finansowania i brak transakcji o charakterze inwestycyjnym na tym rynku wpłynęły na wzrost stawek czynszu w ostatnich miesiącach 2008 roku. Możemy jednak stwierdzić, że w chwili obecnej stawki czynszu ustabilizowały się.

PODAŻ

Warszawa

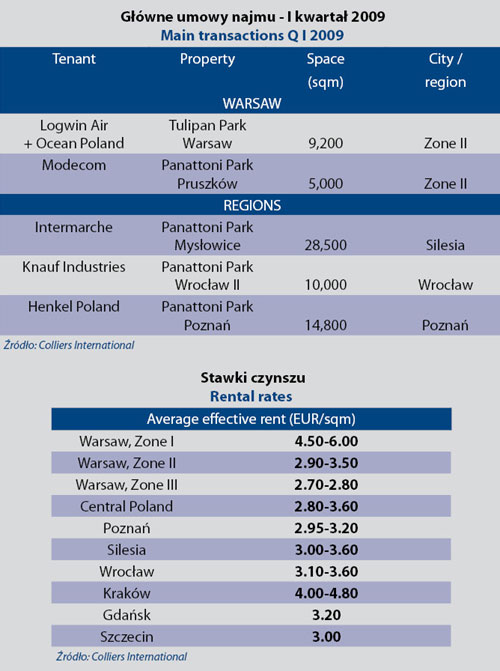

W ciągu ostatnich trzech miesięcy w rejonie Warszawy oddano do użytku 172 000 mkw powierzchni magazynowej, z czego zdecydowaną większość w strefie II. Największa inwestycją był magazyn Tulipan Park (50 000 mkw) dewelopera Segro w podwarszawskim Nadarzynie. Całkowita oferta rynku stołecznego na koniec I kwartału 2009 wyniosła 2 156 000 mkw.

REGIONY

Ilość nowych powierzchni dostarczonych w ostatnim kwartale poza Warszawą wyniosła 315 000 mkw, co oznacza powiększenie potencjału rynków lokalnych o blisko 10% w porównaniu z poprzednim kwartałem. Na koniec I kwartału 2009 całkowite zasoby powierzchni magazynowych na rynkach regionalnych wyniosły prawie 3 212 000 mkw. Najwięcej nowej powierzchni pojawiło się w regionie Poznania – ponad 78 000 mkw. We Wrocławiu i na Śląsku dostarczono po około 66 000 mkw nowej powierzchni. Obecnie w budowie znajdują się obiekty o łacznej powierzchni ponad 520 000 mkw.

POPYT

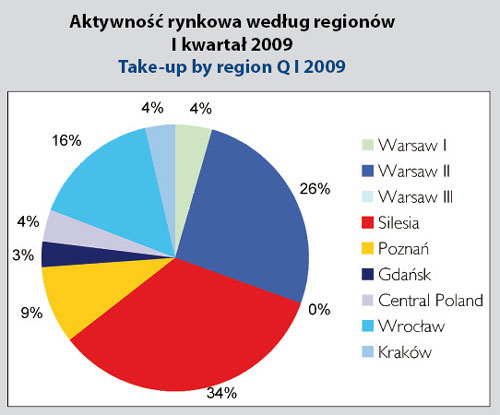

W I kwartale 2009 podpisano umowy najmu na blisko 200 000 mkw. W porównaniu z analogicznym okresem 2008 roku jest to o ponad 50% mniej. Duży wpływ na osłabienie popytu ma gorsza sytuacja branży usług transportowo-logistycznych. W minionym kwartale firmy z tego sektora odpowiedzialne były za wynajem 26% powierzchni. Dla porównania – w I kwartale 2008 roku było to 38%, a w całym 2008 roku 44%. W I kwartale 2009 roku na rynku warszawskim zawarto umowy najmu na łaczną powierzchnię 57 000 mkw, co stanowiło prawie 30% całkowitej aktywności rynkowej. Zdecydowana większość transakcji przypadła na Strefę II, natomiast w Strefie III nie odnotowano żadnych transakcji najmu powierzchni magazynowych.

Największym powodzeniem wśród lokalizacji regionalnych cieszył się Śląsk, gdzie wynajętych zostało prawie 63 000 mkw oraz rejon Wrocławia, gdzie wynajęto 29 000 mkw.

WOLNA POWIERZCHNIA

Średni wskaźnik powierzchni niewynajętej dla Warszawy wzrósł w minionym kwartale z 12,8% do 19,5%. Najwyższy wskaźnik jest w strefie III, która swą ofertę kieruje raczej do większych najemców, zainteresowanych dystrybucją na terenie całej Polski. W przypadku regionów ilość wolnej powierzchni zwiększyła się w Polsce Centralnej, Poznaniu, Śląsku. W pozostałych lokalizacjach wskaźnik pustostanów zmniejszył się.

STAWKI CZYNSZU

W ostatnim kwartale 2008 roku deweloperzy zdecydowali się na podwyższenie stawek czynszu, co – jak zostało wcześniej wspomniane – wymuszone zostało nową sytuacją ekonomiczną, w której się znaleźli. Ponieważ jednak popyt zmalał, stawki powinny utrzymywać się przez następne kwartały na stałym poziomie. Najwyższe stawki oferowane są w I strefie warszawskiej (4,50-6,00 EUR/mkw) oraz w Krakowie (4,00-4,80 EUR/mkw). W pozostałych lokalizacjach pozostają na poziomie około 3,00 EUR/mkw.

PODAŻ

Warszawa

W ciągu ostatnich trzech miesięcy w rejonie Warszawy oddano do użytku 172 000 mkw powierzchni magazynowej, z czego zdecydowaną większość w strefie II. Największa inwestycją był magazyn Tulipan Park (50 000 mkw) dewelopera Segro w podwarszawskim Nadarzynie. Całkowita oferta rynku stołecznego na koniec I kwartału 2009 wyniosła 2 156 000 mkw.

REGIONY

Ilość nowych powierzchni dostarczonych w ostatnim kwartale poza Warszawą wyniosła 315 000 mkw, co oznacza powiększenie potencjału rynków lokalnych o blisko 10% w porównaniu z poprzednim kwartałem. Na koniec I kwartału 2009 całkowite zasoby powierzchni magazynowych na rynkach regionalnych wyniosły prawie 3 212 000 mkw. Najwięcej nowej powierzchni pojawiło się w regionie Poznania – ponad 78 000 mkw. We Wrocławiu i na Śląsku dostarczono po około 66 000 mkw nowej powierzchni. Obecnie w budowie znajdują się obiekty o łacznej powierzchni ponad 520 000 mkw.

POPYT

W I kwartale 2009 podpisano umowy najmu na blisko 200 000 mkw. W porównaniu z analogicznym okresem 2008 roku jest to o ponad 50% mniej. Duży wpływ na osłabienie popytu ma gorsza sytuacja branży usług transportowo-logistycznych. W minionym kwartale firmy z tego sektora odpowiedzialne były za wynajem 26% powierzchni. Dla porównania – w I kwartale 2008 roku było to 38%, a w całym 2008 roku 44%. W I kwartale 2009 roku na rynku warszawskim zawarto umowy najmu na łaczną powierzchnię 57 000 mkw, co stanowiło prawie 30% całkowitej aktywności rynkowej. Zdecydowana większość transakcji przypadła na Strefę II, natomiast w Strefie III nie odnotowano żadnych transakcji najmu powierzchni magazynowych.

Największym powodzeniem wśród lokalizacji regionalnych cieszył się Śląsk, gdzie wynajętych zostało prawie 63 000 mkw oraz rejon Wrocławia, gdzie wynajęto 29 000 mkw.

WOLNA POWIERZCHNIA

Średni wskaźnik powierzchni niewynajętej dla Warszawy wzrósł w minionym kwartale z 12,8% do 19,5%. Najwyższy wskaźnik jest w strefie III, która swą ofertę kieruje raczej do większych najemców, zainteresowanych dystrybucją na terenie całej Polski. W przypadku regionów ilość wolnej powierzchni zwiększyła się w Polsce Centralnej, Poznaniu, Śląsku. W pozostałych lokalizacjach wskaźnik pustostanów zmniejszył się.

STAWKI CZYNSZU

W ostatnim kwartale 2008 roku deweloperzy zdecydowali się na podwyższenie stawek czynszu, co – jak zostało wcześniej wspomniane – wymuszone zostało nową sytuacją ekonomiczną, w której się znaleźli. Ponieważ jednak popyt zmalał, stawki powinny utrzymywać się przez następne kwartały na stałym poziomie. Najwyższe stawki oferowane są w I strefie warszawskiej (4,50-6,00 EUR/mkw) oraz w Krakowie (4,00-4,80 EUR/mkw). W pozostałych lokalizacjach pozostają na poziomie około 3,00 EUR/mkw.

Opracowanie: Colliers International

Źródło: Property Jornal Polska Giełda Nieruchomości 04-05/09