W lutym i pierwszych dniach marca, w większości dużych miast dało się zauważyć zwiększoną aktywność kupujących. Są to najczęściej ludzie w wieku 30 - 40 lat, poszukujący swojego pierwszego mieszkania, korzystający z programu Rodzina na Swoim. Decyzja rządu o wprowadzeniu ograniczeń w programie mobilizuje do podejmowania szybszych decyzji zakupu, zwłaszcza na rynku wtórnym, który niebawem ma być wyłączony z dofinansowania.

Druga aktywna grupa kupujących to inwestorzy poszukujący okazji – tanich mieszkań, które po modernizacji ponownie wrócą na rynek – do sprzedaży bądź wynajmu.

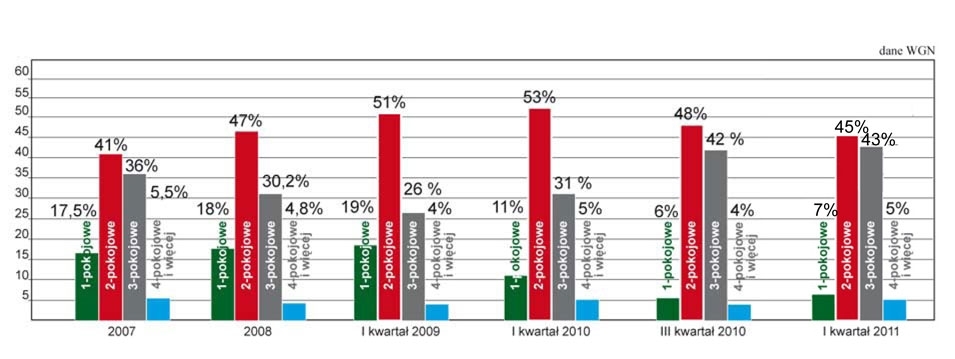

Podobnie jak w poprzednim okresie, transakcje dotyczą najczęściej mieszkań dwupokojowych, chociaż zdecydowanie rośnie popyt na większe, trzypokojowe, ale o niskiej powierzchni, do najwyżej 60 mkw. Chętniej też kupowane są mieszkania z całkowicie wydzieloną kuchnią niż z aneksem kuchennym, stanowiącym część pokoju dziennego. Takie mieszkania sprawdzają się też lepiej, jako inwestycja na wynajem. Nieznacznie wzrasta zainteresowanie mieszkaniami czteropokojowymi, pod warunkiem niskiej ceny; te wielopokojowe lokale o niewygórowanej cenie najczęściej można znaleźć w budynkach z wielkiej płyty, z lat siedemdziesiątych i osiemdziesiątych ubiegłego wieku. Jeżeli znajdują się w zadbanych budynkach, mogą stanowić funkcjonalne, stabilne lokum dla wieloosobowej rodziny.

Popyt na kawalerki nie jest już tak silny, jak choćby rok temu. Utrzymuje się głównie na lokalizacje w ścisłych centrach miast lub w pobliżu wyższych uczelni.

Wykres 1. Zmiany popytu w zależności od wielkości mieszkania, w latach 2007 – 2011, opracowanie WGN

Wzmożony ruch kupujących nie powinien jednak prowokować podwyżek cen mieszkań, ponieważ obecnie, tak jak w ubiegłych miesiącach, najważniejszym kryterium, decydującym o ostatecznym wyborze lokalu, pozostaje niska cena lub ewentualna możliwość wynegocjowania obniżki. A dodatkowo wciąż na rynku utrzymuje się nadpodaż – sprzedający powinni więc być powściągliwi w decyzjach o zwiększaniu cen. Tym bardziej, że wkrótce przybędzie nowych mieszkań w wyniku już trwających i rozpoczynanych kolejnych inwestycji deweloperskich.

Wykres 2. Średnie ceny transakcyjne mieszkań na rynku wtórnym i pierwotnym w największych miastach Polski, luty 2011 opracowanie: WGN

Prognozy

Prognoza na najbliższą przyszłość to stabilne ceny ofertowe mieszkań i nieznaczne kilkuprocentowe obniżki cen transakcyjnych. Na większości lokalnych rynków spodziewany jest przyrost podaży, zwłaszcza nowych mieszkań, w związku z trwającymi i rozpoczynanymi budowami deweloperskimi. Decydujący wpływ na poziom cen będzie miała jednak podaż kredytów mieszkaniowych, ponieważ zdecydowana większość, bo ponad 90-procent kupujących, korzysta z tego sposobu finansowania.

Małgorzata Battek

analityk rynku nieruchomości WGN